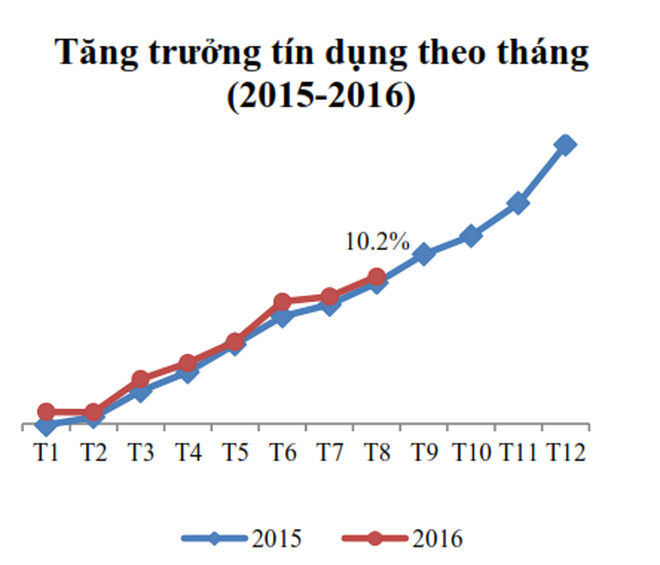

Tăng trưởng tín dụng đạt 10,2% so với cuối năm 2015, nhưng tăng trưởng tín dụng bình quân 8 tháng/2016 đạt 4,7% (cùng kỳ 2015 là 4,1%).

[caption id="attachment_37237" align="aligncenter" width="660"]

Nguồn: UBGSTCQG

Nguồn: UBGSTCQG[/caption]

Theo báo cáo mới đây của Ủy ban giám sát tài chính Quốc gia, hệ thống tài chính trong 9 tháng đầu năm nhìn chung ổn định, đảm bảo khả năng cung ứng vốn cho nền kinh tế.

Tín dụng cần tăng nhanh hơn trong quý IV/2016

Tổng nguồn vốn cung ứng cho nền kinh tế đến 31/8/2016 đạt 7.565 nghìn tỷ đồng, tăng 10,1% so với cuối năm 2015, tương đương 180% GDP. Tín dụng ngân hàng tiếp tục là kênh cung ứng vốn chủ yếu, chiếm 65,3% tổng cung ứng vốn cho nền kinh tế, thị trường vốn thị trường vốn (gồm cổ phiếu và trái phiếu) chiếm 34,7%.

Tín dụng tính đến 31/8/2016 đạt 4.943 nghìn tỷ đồng, trong đó: dư nợ cho vay đạt 4.560 nghìn tỷ đồng, trái phiếu doanh nghiệp đạt 382 nghìn tỷ đồng. Tăng trưởng tín dụng đạt 10,2% so với cuối năm 2015, nhưng tăng trưởng tín dụng bình quân 8 tháng/2016 đạt 4,7% (cùng kỳ 2015 là 4,1%). Vòng quay vốn tín dụng cải thiện nhẹ: 8 tháng/2016 là 4,42 vòng (cùng kỳ năm 2015 là 4,21 vòng). Để đạt mục tiêu tăng trưởng cả năm 18-20%, tín dụng cần tăng nhanh hơn trong quý IV/2016.

Tín dụng đầu tư và kinh doanh BĐS chiếm 8,5% tổng tín dụng

Về cơ cấu cho vay tín dụng, tín dụng VND và tín dụng trung, dài hạn chiếm tỷ trọng chính: tín dụng VND chiếm 91,2% tổng tín dụng, tín dụng trung và dài hạn chiếm 55,9% tổng tín dụng. Tuy nhiên, tín dụng trung và dài hạn tăng chậm lại, trong 8 tháng/2016 tăng 11,1% (cùng kỳ 2015 tăng 18,7%).

Tín dụng đầu tư và kinh doanh BĐS tăng 5,3% so với cuối năm 2015, chiếm 8,5% tổng tín dụng (cuối năm 2015 là 8,9%). Trong khi đó, tín dụng tiêu dùng tăng 28,7% so với cuối năm 2015, chiếm 11,3% tổng tín dụng (năm 2015 là 9,7%).

Tín dụng tiêu dùng tập trung chủ yếu vào nhu cầu sửa chữa nhà, mua nhà để ở (chiếm khoảng 49,9%), mua đồ dùng trang thiết bị (26%) và phương tiện đi lại (10,7%).

Tỷ trọng tín dụng theo ngành kinh tế ít thay đổi so với cuối năm 2015. Dư nợ đối với các hoạt động dịch vụ khác và ngành công nghiệp chiếm tỷ trọng tín dụng lớn nhất, lần lượt là 36,6% và 22,2% tổng tín dụng. Tiếp theo là ngành thương mại: 17,8%, Nông nghiệp, lâm nghiệp và thủy sản chiếm 10%.

Chất lượng tài sản chậm cải thiện

Theo báo cáo từ các TCTD, tỷ lệ nợ xấu dưới 3%. Tuy nhiên nợ xấu phân bố không đồng đều, tập trung chủ yếu tại một số TCTD yếu kém (nợ xấu của 19 TCTD chiếm 55,1% tổng nợ xấu hệ thống). Lãi dự thu của hệ thống TCTD cao, tăng 17,2% so với cuối năm 2015, tập trung tại một số TCTD yếu kém (lãi dự thu của 9 TCTD chiếm 61,7% tổng lãi dự thu toàn hệ thống).

Xử lý nợ xấu chậm do năng lực trích lập dự phòng rủi ro của TCTD hạn chế, việc phát mại tài sản bảo đảm gặp nhiều khó khăn pháp lý, quá trình tố tụng kéo dài.

Thanh khoản khu vực ngân hàng nhìn chung tiếp tục duy trì ổn định. Tính đến cuối tháng 8, nguồn vốn huy động từ TCKT và dân cư đạt 5.834 nghìn tỷ đồng tăng 11,4% (cùng kỳ năm trước tăng 8%; ước tính đến cuối tháng 9 tăng trên 12%). Tỷ lệ tín dụng/huy động (LDR) bình quân là 84,7% (cuối năm 2015 là 85,7%).

Tín hiệu tích cực cho giảm lãi suất vay

Mặt bằng lãi suất liên ngân hàng tiếp tục giảm ở tất cả các kỳ hạn so với cuối tháng 8. Đặc biệt, lãi suất qua đêm đã giảm xuống mức thấp kỷ lục 0,36% vào ngày 16/9, thấp hơn rất nhiều so với mức 5,2%-5,6% thời điểm đầu năm. Nhờ đó, Kho bạc Nhà nước đã sớm hoàn thành kế hoạch huy động TPCP cả năm 2016. Tính đến 23/9/2016, tổng giá trị huy động TPCP đạt 100,13% kế hoạch (tương đương 250 nghìn 320 tỷ đồng); Kỳ hạn TPCP phát hành bình quân là 7,48 năm cao hơn mức 6,1 năm của năm 2015.

Trong khi đó, chi phí vốn của nền kinh tế duy trì ổn định. Diễn biến lãi suất huy động và cho vay trong 9 tháng đầu năm cho thấy mặt bằng lãi suất huy động và cho vay tăng nhẹ chủ yếu do các nguyên nhân đón đầu quy định về tỷ lệ cho vay trung và dài hạn tại một số các NHTMCP.

Vào đầu tháng 9, một số ngân hàng trong khối TMCP vẫn tiếp tục tăng lãi suất huy động kỳ hạn dài từ 0,3-05% để cạnh tranh thu hút khách hàng và đạt chỉ tiêu kinh doanh vào cuối quý. Trong khi đó, từ ngày 26/9, một số ngân hàng một số NHTM lớn đã giảm lãi suất huy động từ 0,3-0,5 điểm % đối với tiền gửi ngắn hạn và một số NHNN cũng đã giảm lãi suất cho vay đối với đối tượng ưu tiên cho đến cuối năm 2016.

Ủy ban giám sát tài chính Quốc gia nhận định thông thường, vào quý cuối năm, các ngân hàng thường đẩy mạnh tín dụng để đạt chỉ tiêu cả năm. Đây là một tín hiệu tích cực của việc giảm lãi suất cho vay vào mùa cao điểm tín dụng cuối năm.

Theo Trí thức trẻ