Công ty chứng khoán khuyến nghị gì với nhà đầu tư trong tuần này?

|

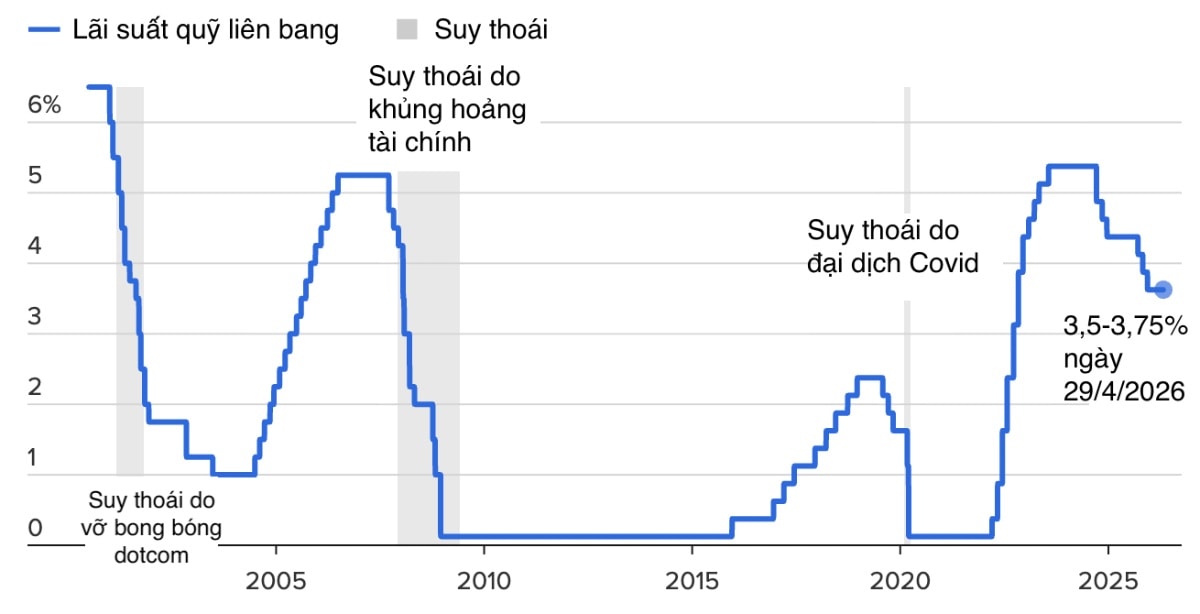

Sự dịch chuyển dòng vốn trên thị trường tài chính quốc tế

Trong tuần qua, thị trường chứng khoán toàn cầu duy trì đà tăng trưởng khả quan với chỉ số MSCI ACWI tăng +2,4%, phản ánh tâm lý lạc quan của giới đầu tư trước các tín hiệu hạ nhiệt địa chính trị. Tại Mỹ, Nasdaq và S&P 500 ghi nhận chuỗi 6 tuần tăng điểm liên tiếp, được hỗ trợ bởi kết quả kinh doanh tích cực của các doanh nghiệp niêm yết.

Tại khu vực Châu Á, thị trường chứng khoán Hàn Quốc trở thành điểm sáng với chỉ số Kospi tăng trưởng mạnh mẽ, chủ yếu nhờ sự định giá lại nhóm cổ phiếu công nghệ trong chuỗi cung ứng trí tuệ nhân tạo (AI). Sự trỗi dậy của các doanh nghiệp bán dẫn không chỉ thúc đẩy chỉ số mà còn đóng góp trực tiếp vào tăng trưởng GDP thông qua gia tăng đầu tư tư nhân. Trong bối cảnh đó, vai trò trú ẩn của đồng USD có dấu hiệu suy yếu khi chỉ số đô la Mỹ (DXY) lùi về mức 97,84 điểm, trong khi giá vàng thế giới phục hồi về mốc 4.700 USD/oz trong bối cảnh thị trường chờ đợi các bước đi tiếp theo trong tiến trình đàm phán hòa bình tại Trung Đông.

VN-Index và áp lực từ sự lệch pha thanh khoản

Thị trường trong nước kết thúc tuần giao dịch với mức tăng +3,3%, đưa VN-Index dừng tại 1.915,37 điểm. Tuy nhiên, phân tích sâu về cấu trúc dòng tiền cho thấy đà tăng này mang đậm dấu ấn của nhóm cổ phiếu trụ cột, đặc biệt là sự đóng góp của nhóm Vingroup (VIC, VHM). Dù độ rộng thị trường đã cải thiện khi 50% số nhóm ngành tăng giá, nhưng sự phân hóa vẫn diễn ra mạnh mẽ khi nhóm cổ phiếu Smallcap ghi nhận tuần giảm thứ 4 liên tiếp.

Một điểm đáng lưu ý trong tuần vượt đỉnh là sự sụt giảm của thanh khoản so với giai đoạn đầu năm. Giá trị khớp lệnh bình quân đạt 22.974 tỷ đồng, dù tăng so với tuần trước đó nhưng vẫn thấp hơn đáng kể so với mức nền thanh khoản tại vùng đỉnh tháng 1/2026. Song song đó, xu hướng bán ròng của khối ngoại vẫn chưa có dấu hiệu dừng lại với giá trị -4.254 tỷ đồng trong tuần qua. Việc dòng vốn ngoại liên tục rút ròng khỏi các mã vốn hóa lớn như FPT, ACB, HPG đang tạo ra áp lực cung trực diện, buộc dòng tiền nội phải nỗ lực gia tăng để hấp thụ và duy trì đà tăng cho chỉ số.

Đối chiếu vĩ mô và định hướng chiến lược giao dịch

MBS cho rằng, diễn biến thị trường chứng khoán hiện đang phản ánh sát thực tế vận động của nền kinh tế thực. Dù GDP quý I/2026 tăng trưởng 7,83%, song áp lực từ lạm phát (CPI tăng +3,99%) và sự chững lại của chỉ số nhà quản trị mua hàng PMI (xuống 50,5 điểm) cho thấy các doanh nghiệp sản xuất đang đối mặt với thách thức từ chi phí đầu vào và đơn hàng. Đây là nguyên nhân trực tiếp dẫn đến mô hình chữ K: nhóm cổ phiếu dẫn dắt tiếp tục bứt phá, trong khi nhiều nhóm ngành như Dầu khí, Viettel, Công nghệ vẫn đang trong giai đoạn điều chỉnh sâu so với thời điểm đầu năm.

Về mặt kỹ thuật, VN-Index đang ở vùng đỉnh cao mới nhưng thiếu sự cộng hưởng của khối lượng giao dịch. Trong kịch bản các cổ phiếu trụ cột tiếp tục luân phiên giữ nhịp, chỉ số có thể hướng tới các vùng điểm số cao hơn. Tuy nhiên, rủi ro điều chỉnh kỹ thuật sẽ tăng lên nếu dòng tiền không sớm lan tỏa ra các nhóm ngành mang tính dẫn dắt khác.

Trong giai đoạn hiện tại, MBS cho rằng, chiến lược giao dịch phù hợp là ưu tiên quản trị danh mục tại các mã có nền tảng tích lũy tốt. Nhà đầu tư nên tập trung quan sát dòng tiền tại các nhóm ngành có triển vọng phục hồi sản xuất và dịch vụ như ngân hàng, vật liệu xây dựng, logistics, hàng không và bất động sản khu công nghiệp để tìm kiếm cơ hội khi thị trường thiết lập mặt bằng giá mới.