Kịch bản nào cho thị trường chứng khoán trong tháng Năm?

Nhiều yếu tố tiếp tục hỗ trợ tâm lý dài hạn

Bối cảnh của thị trường chứng khoán tháng Năm, trước hết là các ngân hàng trung ương lớn ra quyết định quan trọng về lãi suất. Gần như không có quyết định nào vượt ra khỏi dự đoán của giới đầu tư.

|

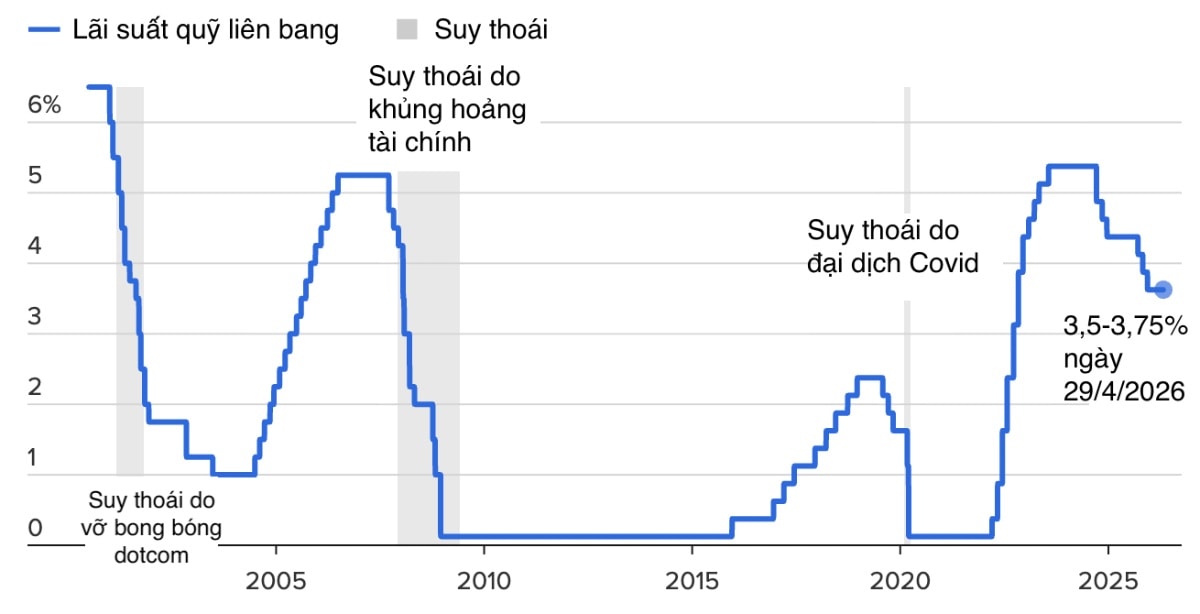

| Diễn biến lãi suất Fed. (Nguồn: Fed/CNBC) |

Cục Dự trữ Liên bang Mỹ (Fed) đã có quyết định sau cùng sau kỳ họp cuối tháng Tư, giữ nguyên lãi suất quỹ liên bang ở mức 3,5-3,75%. Đây là lần thứ 3 liên tiếp trong các cuộc họp kể từ thời gian gần nhất Fed quyết định giữ nguyên lãi suất.

Ngân hàng trung ương châu Âu (ECB) cũng quyết định giữ nguyên lãi suất chủ chốt ở mức 2,15% trong kỳ họp mới nhất. Các dữ liệu kinh tế vẫn phù hợp với dự báo trước đó, song rủi ro lạm phát đã gia tăng đáng kể trong khi triển vọng tăng trưởng suy yếu, cơ quan này cho biết.

Ngân hàng Trung ương Canada (BOC) và Ngân hàng Trung ương Anh (BOE) đều đưa ra quyết định về lãi suất. Trong đó, Ngân hàng Trung ương Anh (BoE) giữ nguyên lãi suất ở mức 3,75% với lệ bỏ phiếu 8-1, tiếp tục duy trì quan điểm “chờ và quan sát” trước những biến động kinh tế toàn cầu. Ngân hàng Trung ương Canada (BOC) quyết định giữ nguyên lãi suất điều hành ở mức 2,25%.

Ngân hàng Nhật Bản (BOJ) nâng mạnh dự báo lạm phát bởi xung đột Trung Đông và giữ nguyên lãi suất chính sách ở khoảng 0,75%, trái với khả năng sẽ tính đến việc tăng lãi suất vốn được dự báo trước đó.

Trong nước, Chứng khoán MBS nhận định, không có sự kiện vĩ mô lớn đột biến đã được công bố, nhưng đây là tháng chuyển tiếp sau các phiên họp Quốc hội đầu năm v.v. Những yếu tố này thường hỗ trợ tâm lý nhà đầu tư dài hạn, đặc biệt ở các nhóm ngân hàng, xây dựng, bất động sản và xuất khẩu.

Tính đến ngày 24/4/2026, đã có 431 ngân hàng và doanh nghiệp niêm yết, đại diện 28,9% vốn hóa toàn thị trường, công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý I/2026, với lợi nhuận sau thuế tiếp đà tăng trưởng cao so với cùng kỳ, đạt +34,2%.

2 kịch bản cho thị trường chứng khoán

Theo đó, Chứng khoán MB (MBS) đưa ra 2 kịch bản cho thị trường chứng khoán tháng Năm - tháng thường được nhà đầu tư cho rằng gắn với hiệu ứng "Sell in May, and go away" - câu nói của nhà đầu tư ở thị trường Mỹ, chỉ về trạng thái "Bán tháng Năm và tạm rời đi"...

Kịch bản cơ sở: Sau nhịp hồi phục hơn 5 tuần liên tiếp, chỉ số VN-Index có khả năng vượt ngưỡng 1.900 điểm, đây cũng là vùng đỉnh cũ hồi đầu năm 2026. Tuy vậy, thị trường có thể rơi vào nhịp điều chỉnh trên diện rộng khi dòng tiền đang co cụm ở một vài cổ phiếu riêng lẻ.

|

| Thị trường chứng khoán tháng Năm liệu có rơi vào hiệu ứng tâm lý về khả năng hoạt động kém hiệu quả, tăng trưởng yếu hoặc giảm điểm? (Ảnh minh họa) |

Về kỹ thuật, vùng hỗ trợ cho nhịp điều chỉnh nằm trong khu vực 1.780 – 1.800 điểm. Sau mùa báo cáo kết quả kinh doanh quý I/2026, thị trường bước vào vùng trũng thông tin trong tháng 5, trong bối cảnh chỉ số đi lên nhưng danh mục của phần lớn nhà đầu tư thua lỗ hoặc bị bỏ lại phía sau, đồng thời dòng tiền đứng ngoài đang tạo ra sự phân kỳ so với chỉ số.

Đây không phải là dấu hiệu kết thúc xu hướng tăng, mà là nhịp nghỉ cần thiết để tích lũy động năng cho quá trình vượt đỉnh 1.900 điểm trong dài hạn.

Kịch bản tiêu cực: Diễn biến thất thường từ xung đột địa chính trị. Bên cạnh đó, tháng 5 là vùng trũng thông tin trong nước, trong khi thị trường chứng khoán thế giới đang ở vùng đỉnh mới, tiềm ẩn rủi ro điều chỉnh.

Dựa trên những nhận định này, MBS lựa chọn danh mục cổ phiếu tiêu biểu cho tháng 5 gồm: CTG, VPB, FPT, HPG, MSN, FOX, KBC. Trong đó, CTG, VPB, FPT, HPG có kết quả kinh doanh quý I/2026, được định giá từ thấp đến "còn rẻ". KBC được đặt kỳ vọng khi được chấp thuận đầu tư nhiều dự án khu công nghiệp và khu đô mới.

MSN có kết quả kinh doanh tăng trưởng mạnh mẽ, được MBS lưu ý kế hoạch tăng trưởng lợi nhuận cao chưa bao gồm yếu tố thay đổi kế hoạch lợi nhuận của MSR (dự phóng đột biến do giá vonfram tăng cao); hưởng lợi từ tăng trưởng kinh doanh tiêu dùng - bán lẻ và cùng với thu nhập khả quan từ TCB. Theo đó MBS kỳ vọng lợi nhuận ròng của MSN tăng trưởng tới 33% so với cùng kỳ.

Trong khi đó, FOX được đánh giá triển vọng tích cực từ nền tăng trưởng quý I và các mảng tạo nguồn việc mới lẫn doanh thu tăng trưởng ổn định từ kinh doanh băng rộng cố định và truyền hình.

Tương tự, trong báo cáo mới nhất, Chứng khoán Nhất Việt (VFS) cho rằng nhà đầu tư không nên mở mới vị thế khi thanh khoản vẫn duy trì thấp và tập trung và nhóm cổ phiếu hệ sinh thái, tìm điểm mua khi điều chỉnh về vùng hợp lý.

Các nhà phân tích VFS cũng đưa ra 2 kịch bản thị trường trong tháng 5:

Kịch bản 1 (50%): VN-Index vượt vùng kháng cự 1.877 tiếp tục xu hướng tăng tuy nhiên với thanh khoản yếu cổ phiếu trụ vẫn sẽ là nhóm dẫn dắt.

Kịch bản 2 (50%): VN-Index kiểm định lại vùng 1.800 hoặc sâu hơn nếu tình hình xung đột địa chính trị không có dấu hiệu hạ nhiệt.

Về chiến lược giải ngân, VFS cho rằng nên tập trung vào các nhịp điều chỉnh kỹ thuật để gia tăng tỷ trọng ở các nhóm ngành dẫn dắt. Ưu tiên các cổ phiếu nằm trong danh mục tiềm năng lọt rổ chỉ số của FTSE Russell và các cổ phiếu đầu ngành có định giá rẻ với tiềm năng tăng trưởng cao trong năm 2026.

Nhóm phân tích cũng nhận định nên duy trì tỷ trọng cổ phiếu ở mức 60-70% và thận trọng với các mã đã tăng nóng cùng áp lực chốt lời "Sell in May" thường thấy sau mùa báo cáo quý I. Đồng thời, nhà đầu tư cũng cần tiếp tục theo dõi diễn biến tỷ giá và căng thẳng địa chính trị Trung Đông, vốn vẫn là những "gọng kìm" tiềm ẩn rủi ro lạm phát chi phí đẩy.

Các nhóm cổ phiếu được VFS dẫn ra, với các điểm nổi bật, gồm:

Nhóm Ngân hàng & Bluechips (VIC, VHM, STB, TCB): Đóng vai trò là "công thần" dẫn dắt chỉ số phục hồi mạnh mẽ, đóng góp hơn 50% mức tăng của chỉ số (riêng VIC, VHM đóng góp 150 điểm tăng).

Nhóm Bất động sản: Có sự phân hóa rõ nét; trong khi các mã trụ chịu áp lực chốt lời, phân khúc Midcap (NVL, DXG, DIG) lại thu hút lực cầu tốt nhờ các thông tin từ mùa Đại hội cổ đông.

Nhóm Đầu tư công & Năng lượng: Dòng tiền rút lui khỏi nhóm năng lượng sau giai đoạn tăng nóng ở tháng 2 và tháng 3. Nhóm đầu tư công vẫn duy trì xu hướng sideway khi giải ngân vốn đầu tư công chưa thực sự bứt phá trong giai đoạn giá nguyên vật liệu leo thang.

Nhận định về tâm lý nhà đầu tư trên thị trường với hiệu ứng "Sell in May", ông Nguyễn Duy Hưng - Chủ tịch SSI chia sẻ rằng “Sell in May” là câu nói quen thuộc nhưng thị trường không vận hành theo lịch, mà theo kỳ vọng. Theo ông, “hiểu mình đang mua gì và vì sao nắm giữ quan trọng hơn bất kỳ thông lệ nào. Phần thưởng luôn thuộc về người hiểu rõ mình đang làm gì”.

Trong một số thống kê đối với thị trường Việt Nam, thực tế nhiều nhà phân tích chỉ ra hiệu ứng "Sell in May" không thực sự tác động lớn. Điển hình là vào tháng Năm năm ngoái, sau khi giảm 6,2% vào tháng Tư, VN-Index tăng điểm trong hầu hết các phiên giao dịch trong tháng , đóng cửa ở mức 1.332,6 điểm, tăng 8,7% – mức tăng cao nhất kể từ tháng 7/2023. Đáng chú ý trong tháng Năm của năm trước, nhà đầu tư nước ngoài đã mua ròng trên thị trường, được cho có hiệu ứng hỗ trợ của căng thẳng thương mại và rủi ro thuế quan tạm thời hạ nhiệt, cùng với đó NHNN ban hành Thông tư 03/2025/TT-NHNN ngày 29/4/2025, đơn giản hóa quy trình cho nhà đầu tư nước ngoài đầu tư vào Việt Nam – hỗ trợ việc thu hút dòng vốn ngoại đầu tư vào thị trường Việt Nam, có hiệu lực từ ngày 16/6/2025.

Cùng với đó, trên thị trường toàn cầu, đà tăng của các thị trường chứng khoán lớn như S&P 500: +6,2%; Nasdaq: +9,6%; DJI: +3,9%; Nikkei 225: +5,3%..., cũng phần nào cho thấy hiệu ứng tâm lý "Sell in May" rất có thể đã trở thành quan niệm cũ.