Xử lý nợ xấu có thể kéo dài hơn

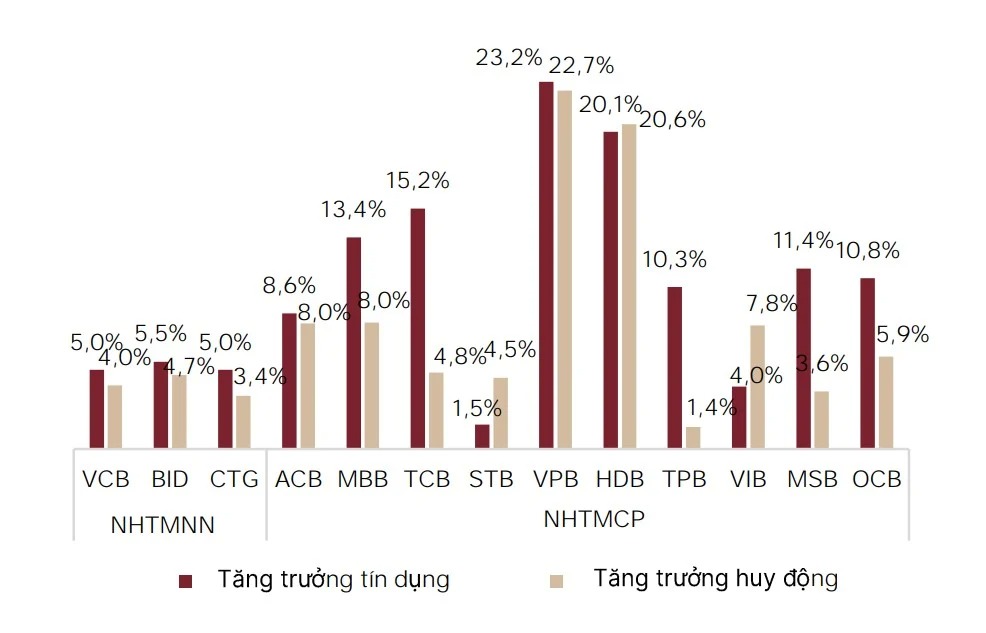

Tín dụng tăng thấp

Theo thống kê của Ngân hàng Nhà nước (NHNN), tín dụng đến cuối tháng 5 mới chỉ tăng 2,41%, thấp hơn 3,17% của cùng kỳ năm 2023.

Một lãnh đạo NHNN cho biết trong thời gian qua, ngành và các TCTD đã rất tích cực triển khai các gói vay với lãi suất lãi suất ưu đãi, cùng như thúc đẩy các chương trình kết nối ngân hàng - doanh nghiệp tại các địa phương trên toàn cầu, nhưng tín dụng chậm vẫn phụ thuộc vào nhu cầu vay vốn yếu trong nền kinh tế.

|

| Số dư nợ tái cơ cấu theo Thông tư 02 được một vài ngân hàng công bố cũng ghi nhận xu hướng tăng, cho thấy khó khăn vẫn tương đối lớn. (Ảnh minh họa: Quốc Tuấn) |

Mặc dù có điểm sáng là TP. HCM và Hà Nội có tăng trưởng tín dụng cao hơn bình quân ngành và các địa phương, song ở các điểm tập trung đông doanh nghiệp và đầu tàu của vùng kinh tế, thực tế khả năng hấp thụ vốn vẫn chưa thể mạnh lên như giai đoạn trước đây.

Trong khi đó, nhiều doanh nghiệp vẫn cho biết “không biết vay vốn để làm gì”. Tuy nhiên, niềm tin kinh doanh và kỳ vọng phục hồi kinh tế, tăng tốc sản xuất kinh doanh của khách hàng doanh nghiệp và cá nhân đã cải thiện hơn hẳn so với năm 2023.

Nợ xấu có xu hướng tăng cao

Tín dụng tăng thấp cũng dẫn đến rủi ro nợ xấu tăng lên.

Thống kê 26 ngân hàng Việt Nam (không bao gồm NVB) của TPS ghi nhận, tình hình nợ xấu cuối quý I/2024 tiếp tục tăng lên gần 2,5% sau khi giảm mạnh vào cuối năm 2023 (2,15%) và quay trở lại mức cuối quý III/2023. Tổng mức nợ xấu đạt 222,5 nghìn tỷ đồng, tăng 10% ytd và tăng 26,5% YoY. Số dư nợ xấu của 26/28 ngân hàng đã tăng so với cuối 2023. Trong đó, chỉ có VPB và BIDV ghi nhận mức giảm nhưng không đáng kể.

Một số ngân hàng cho biết, cả nợ nhóm 2 và nợ tái cơ cấu đều cho thấy dấu hiệu đi lên. “Tuy tỷ lệ tổng thể này hiện tại thấp hơn so với giai đoạn quý II-III/2020 - thời kỳ Covid -19, nhưng khi xem xét riêng từng phần, tỷ lệ nợ xấu (nhóm 3-5) và nợ nhóm 2 đang có sự tăng trưởng đáng chú ý, dẫn đến suy đoán rằng một lớp nợ xấu mới đang bắt đầu xuất hiện”, bà Ngô Thị Lệ Thanh, Giám đốc Trung tâm Phân tích TPS nhận định.

Tỷ lệ nợ xấu trong năm 2023 có xu hướng cao và đặc biệt từ quý II/2023 có xu hướng giảm nhưng tăng trở lại vào đầu năm 2024. Tỷ lệ dự phòng cho nợ xấu (LLR) quay đầu giảm trong quý I/2024 sau khi tăng nhẹ vào cuối 2023. Điều này cho thấy rằng áp lực để tạo dự phòng cho hệ thống ngân hàng vẫn sẽ rất lớn trong thời gian tới.

Trong bối cảnh nợ xấu đang tiếp tục gây khó khăn, bộ đệm dự phòng ngày càng mỏng. Trong đó, nhóm ngân hàng lớn như VCB, BID, CTG, TCB hay BAB có mức tỷ lệ bao phủ nợ xấu cao hơn 100%, còn lại các ngân hàng khác có dấu hiệu giảm và đạt không quá 88% vào cuối quý /2024.

“Áp lực nợ xấu sẽ tiếp tục diễn ra trong năm 2024 khi nền kinh tế phục hồi chậm. Tuy nhiên, việc Thông tư 02 được gia hạn thêm 6 tháng sẽ giúp các ngân hàng có thêm thời gian để trích lập và cơ cấu lại nợ trong khi vẫn có thể giữ nguyên nhóm nợ cho các doanh nghiệp đang gặp khó khăn”, TPS nhìn nhận.

Quá trình xử lý nợ xấu có thể dài hơn

Mirae Asset (MASVN) cũng chung nhận định về các chỉ số chất lượng tài sản ngân hàng ghi nhận giảm trong quý I/2024. Nhóm chuyên gia phân tích cho rằng mặc dù có một vài ngân hàng cho thấy chất lượng tài sản tiếp tục cải thiện trong kỳ, tuy nhiên, tỷ lệ nợ xấu tỷ lệ nợ xấu trung bình của các ngân hàng niêm yết tăng đáng kể và tổng số nợ xấu tăng mạnh so với cuối 2023, mặc dù vẫn thấp hơn mức đỉnh giữa năm 2023.

Đáng chú ý, đặc tính chung của các ngân hàng có tốc độ gia tăng nợ xấu cao là sở hữu danh mục tín dụng cân bằng giữa các nhóm khách hàng, trong khi những ngân hàng có tỷ trọng nhóm khách hàng cá nhân cao lại thể hiện sự cải thiện về chất lượng tài sản. Qua đó có thể thấy sự gia tăng nợ xấu không phải quá bất thường, vì các doanh nghiệp thường có khả năng chống chịu lâu hơn trước những biến động kinh tế.

Ngoài ra, ngoài việc kinh tế không phục hồi mạnh mẽ như mong đợi trong quý I/2024, tình trạng trầm lắng của thị trường bất động sản cũng đã làm tăng nợ xấu trong danh mục cho vay mua nhà.

Một số tổ chức cũng đã đưa ra các dữ liệu minh chứng rằng khi thị trường bất động sản vẫn chưa phục hồi, nền kinh tế chưa hoàn toàn khởi sắc và thu nhập khả dụng người dân còn chưa tươi sáng thêm, thì danh mục của các ngân hàng tập trung bán lẻ, cho vay mua nhà có rủi ro tăng nợ có vấn đề, chuyển thành nợ xấu.

Nói cách khác, quá trình xử lý nợ xấu nhiều khả năng sẽ kéo dài hơn dự kiến, đi cùng sự kéo dài của Thông tư 02 cho phép kéo giãn thời gian ghi nhận/hình thành nợ xấu cho đến cuối năm 2024, chờ tình hình tổng quan khởi sắc hơn, còn có sự phụ thuộc vào khởi sắc của nền kinh tế và đặc biệt là bất động sản, vừa ở góc độ tăng được nhu cầu hấp thu - thúc đẩy dòng vốn, vừa ngăn ngừa, giảm nợ xấu mới phát sinh mới.

Ông Nguyễn Xuân Bắc, Phó Vụ trưởng Vụ Tín dụng các ngành kinh tế (NHNN) cho biết, việc kéo dài Thông tư theo dự thảo của NHNN đến hết 31/12/2024 sẽ không ảnh hưởng đến cơ chế trích lập dự phòng rủi ro do kéo dài thời gian cơ cấu nợ và giữ nguyên nhóm nợ đối với hệ thống.

Đồng thời, việc kéo dài thời gian cơ cấu nợ theo Thông tư 02 sẽ góp phần làm giảm mức độ gia tăng nợ xấu nội bảng của TCTD; và tạo điều kiện cho TCTD thực hiện hỗ trợ, tháo gỡ khó khăn cho khách hàng, góp phần hỗ trợ phục hồi nền kinh tế.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP HCM (HoREA) kiến nghị, gia hạn Thông tư 02 nằm trong nhóm các chính sách rất tích cực mà NHNN đã ban hành thời gian qua. Tuy nhiên theo ông Châu việc kéo dài đến hết năm 2024 là ngắn. Nếu được xem xét kéo dài đến tháng 6/2025 hoặc hết 2025 thì hết 2024 doanh nghiệp… đỡ phải kiến nghị lần nữa. Qua đó, các bên cũng có thêm thời gian, có sự chủ động trong khoanh, xử lý, trả nợ cũ và tiếp cận vay mới.

Với kỳ vọng dòng tín dụng sẽ tuôn chảy mạnh cuối năm, thu nhập và chi tiêu hộ cá nhân, gia đình đều tăng mạnh, bất động sản “ngấm” các chính sách hỗ trợ tăng sức phục hồi…, việc “cho thời gian” vì vậy cũng là "liều thuốc" cộng thêm cần thiết đối với vấn đề xử lý nợ xấu, nâng cao chất lượng tài sản ngân hàng.