Tránh chịu thuế thu nhập từ 7% lên 35%: Cá nhân kinh doanh lưu ý quy định này

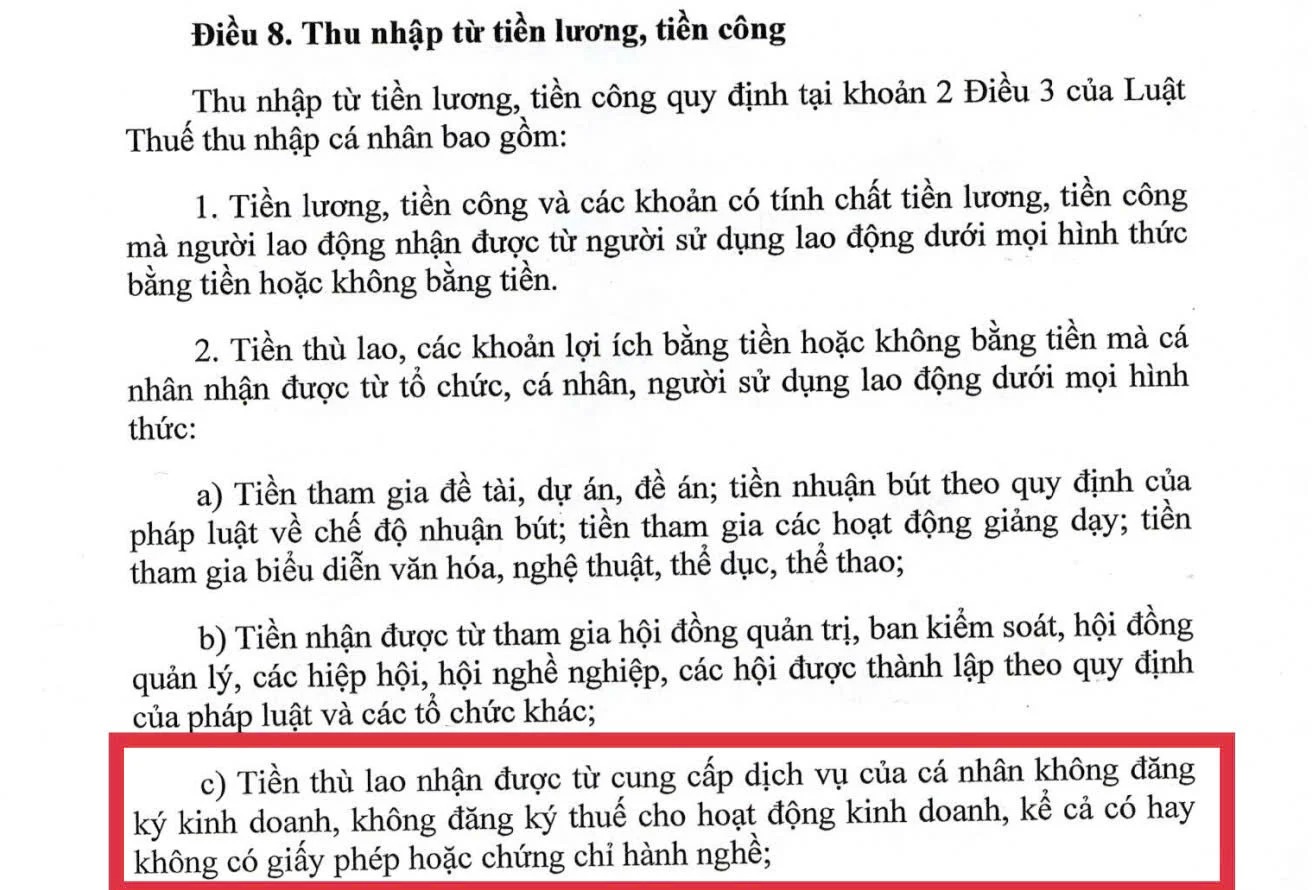

Theo quy định tại điểm c, khoản 2, Điều 8, Nghị định số 253/2026 hướng dẫn thi hành Luật Thuế thu nhập cá nhân, tiền thù lao nhận được từ cung cấp dịch vụ của cá nhân không đăng ký kinh doanh, không đăng ký thuế cho hoạt động kinh doanh, kể cả có hay không có giấy phép hoặc chứng chỉ hành nghề được quy định là thu nhập từ tiền lương, tiền công.

Như vậy, khoản thù lao này sẽ phải chịu mức thuế thu nhập cá nhân theo bảng thuế luỹ tiến từng phần, cao nhất là 35%.

|

| Quy định tại điểm c, Khoản 2, Điều 8 Nghị định số 253 về tiền thù lao nhận được từ cung cấp dịch vụ của cá nhân không đăng ký thuế, đăng ký kinh doanh được nêu rõ là từ tiền lương, tiền công. |

Một trường hợp cụ thể, vào tháng 3/2025, anh Nguyễn Quốc Huy ở Nhà Bè, TP. HCM chia sẻ với Tạp chí Đầu tư Tài chính, bản thân anh đang gặp phải vướng mắc về thuế thu nhập cá nhân (TNCN) sau khi thực hiện hợp đồng dịch vụ với Công ty TNHH Tiki.

Theo đó, từ tháng 3/2022 đến tháng 04/2023 anh Quốc Huy và Tiki ký kết hợp tác để thực hiện việc thanh toán chi phí cho các KOL (Key Opinion Leader), KOC (Key Opinion Consumer), được nhận 3.5% phí dịch vụ trên số tiền thanh toán cho các KOL, KOC và được thực hiện như sau.

Đầu tiên, công ty TNHH Tiki thực hiện ký kết các hợp đồng dịch vụ và các Biên bản nghiệm thu kèm theo để hợp thức hóa việc chuyển tiền vào tài khoản cá nhân của anh Huy. Số tiền đó dùng để thanh toán cho các cá nhân theo danh sách và nội dung Tiki chỉ định. Danh sách bao gồm họ tên, số tài khoản ngân hàng, số tiền cần thanh toán và nội dung chuyển khoản. Khi nhận được danh sách, anh Huy sẽ thực hiện chuyển khoản cho các cá nhân này theo yêu cầu của Tiki.

Tổng số tiền mà anh Huy đã nhận chuyển khoản từ Tiki qua tài khoản cá nhân trong thời gian trên là gần 3,4 tỷ đồng, số tiền này được khấu trừ 10% thuế TNCN. Trong đó, thu nhập thực anh Huy nhận về với số phí dịch vụ 3.5% là gần 119 triệu đồng. Anh Huy cho biết, ở thời điểm kí kết hợp đồng, anh hoàn toàn không có nhận thức đó sẽ là cơ sở để công ty TNHH Tiki thực hiện kê khai toàn bộ số tiền vào mã số thuế cá nhân của mình.

Chính vì vậy, theo thông báo của Cơ quan thuế, số tiền thuế anh Huy còn phải nộp gần 765 triệu đồng.

Ths Luật sư Nguyễn Văn Được, Tổng giám đốc Công ty TNHH Kế toán và Tư vấn Thuế Trọng Tín nhận định, trường hợp này là cá nhân ký kết hợp đồng dịch vụ với một doanh nghiệp nhưng không đăng ký Hộ kinh doanh hay doanh nghiệp, hoặc công ty, nên khi kê khai thuế, cơ quan thuế sẽ hiểu số tiền mà anh Huy nhận từ Công ty Ti Ki là tiền lương, tiền công.

Do đó, theo cơ quan thuế thì đây là khoản thu nhập phải chịu thuế từ tiền lương, tiền công với bậc thuế luỹ tiến. Việc này có thể khiến cho người nộp thuế gặp các rủi ro về thuế TNCN. Đầu tiên, NNT không thực nhận thu nhập nêu trên nhưng vẫn phải chịu nghĩa vụ thuế. Tiếp theo, việc này có thể khiến cho NNT phải chịu thuế TNCN ở ngưỡng cao hơn của bậc thuế luỹ tiến.

Theo ông Được, trong thực tế trường hợp này xảy ra rất nhiều mà nguyên nhân đến từ nhiều phía. Có thể do người nộp thuế chưa nắm rõ các quy định của Luật thuế TNCN, cũng như pháp luật khác có liên quan, đồng thời phía doanh nghiệp có thể vô tình hoặc cố ý vì một mục đích nào đó làm cho các KOC, KOL có điều kiện không thực hiện kê khai, nộp thuế TNCN đầy đủ và đây có thể là lỗ hổng thất thu thuế.

|

Chuyên gia thuế lưu ý rằng, với quy định mới như trên tại Nghị định số 253/2026, những cá nhân đang kinh doanh dịch vụ như Affiliate, dịch vụ Agency, Freelancer, dịch vụ quảng cáo và các dịch vụ khác… cần đăng ký mã số thuế, đăng ký kinh doanh theo quy định, mức thuế phải nộp sẽ chỉ là 7% (5% thuế VAT và 2% thuế TNCN). Nếu không, thu nhập được xếp vào nhóm tiền lương, tiền công quy định tại Điều 8, Nghị định 253/2026, sẽ phải chịu mức thuế suất luỹ tiến theo bậc, cao nhất 35%.