Theo một khảo sát mới đây của Nielsen, đa số người trẻ dưới 35 tuổi (62%) có xu hướng sử dụng thẻ tín dụng cho mục đích mua sắm online, trong khi đó, 74% khách hàng từ 46 – 50 tuổi lại dùng thẻ tín dụng để tiện lợi cho việc chi tiêu tại các trung tâm mua sắm lớn và cao cấp.

Theo Nielsen, hiện nay, đa số các ngân hàng trên thị trường đang xác định nhóm khách hàng thu nhập cao là khách hàng mục tiêu của mình và tập trung thu hút tầng lớp thu nhập cao này. Tuy vậy, theo những nghiên cứu của Nielsen, xác định đối tượng khách hàng mục tiêu nên dựa trên nhiều tiêu chí, hơn là chỉ phần lớn phụ thuộc vào thu nhập cá nhân.

Theo kết quả từ Khảo sát tài chính cá nhân của Nielsen, cùng với một mức thu nhập, người tiêu dùng trẻ hiện nay có xu hướng chi tiêu nhiều hơn từ 19-35% so với các nhóm tuổi khác. Nếu nhìn sâu hơn vào sản phẩm thẻ tín dụng, một sản phẩm đang nhận được nhiều quan tâm của người tiêu dùng, có thể thấy cách sử dụng thẻ cũng có nhiều khác biệt giữa các nhóm khách hàng.

Đa số người trẻ dưới 35 tuổi (62%) có xu hướng sử dụng thẻ tín dụng cho mục đích mua sắm online, trong khi đó, 74% khách hàng từ 46 – 50 tuổi lại dùng thẻ tín dụng để tiện lợi cho việc chi tiêu tại các trung tâm mua sắm lớn và cao cấp. Điều nay chỉ ra rằng, ngoài thu nhập, độ tuổi hay lối sống cũng có tác động nhất định đến hành vi tiêu dùng của mỗi cá nhân.

Bà Đặng Thúy Hà – Giám Đốc bộ phận Nghiên cứu hành vi người tiêu dùng của Nielsen Việt Nam nhấn mạnh: “Việc am hiểu từng đối tượng khách hàng dựa trên đa chiều thông tin vẫn giữ tầm quan trọng tiên quyết trong việc tạo ra những sản phẩm hoặc dịch vụ phù hợp cho từng nhóm đối tượng và các chiến lược tiếp thị và truyền thông. Nếu chúng ta tiếp cận đúng đối tượng, chi phí đầu tư cho các chương trình tiếp thị truyền thông sẽ mang lại hiệu quả cao hơn.”

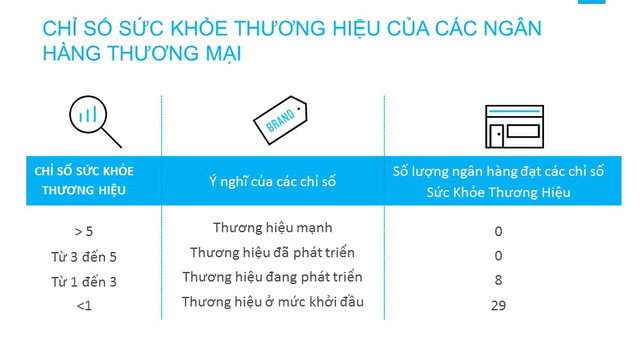

Ở Việt Nam mới chỉ có 8 thương hiệu ngân hàng đang phát triển, còn lại là mới ở mức khởi đầu

Theo Nielsen, sự thật là các ngân hàng cần luôn theo dõi hoạt động truyền thông của mình để biết liệu những hoạt động truyền thông đang được triển khai có đem lại hiệu quả mong muốn hay không. Báo cáo khảo sát tài chính cá nhân của Nielsen lần này cũng nghiên cứu Chỉ số sức khoẻ thương hiệu của một số ngân hàng để mang đến cái nhìn khách quan về cảm nhận và đánh giá của người tiêu dùng trước những điều mà các ngân hàng đang thực hiện thông qua hoạt động truyền thông.

[caption id="attachment_53917" align="aligncenter" width="640"]

Nguồn: Nielsen

Nguồn: Nielsen[/caption]

Chỉ số Sức khoẻ thương hiệu của Nielsen được đo lường dựa trên mức độ yêu thích, lời giới thiệu và sự sẵn sàng trả giá cao cho thương hiệu. Trong số 37 ngân hàng mà Nielsen theo dõi, không có ngân hàng nào đang ở mức thương hiệu mạnh hay thương hiệu đã phát triển. Chỉ có 8 ngân hàng có chỉ số sức khoẻ thương hiệu ở mức đang phát triển trong khi đa số (29) ngân hàng đều đang ở mức khởi điểm trên thang sức khoẻ thương hiệu của Nielsen.

“Điều này cho thấy những nỗ lực của các hoạt động truyền thông và quảng bá thương hiệu của các ngân hàng trong việc xây dựng nhận diện thương hiệu, thực hiện các chương trình kích thích khách hàng sử dụng dịch vụ ngân hàng và định vị thương hiệu vẫn chưa có được phản hồi tốt của khách hàng.” Bà Hà cho biết thêm “Nếu ngân hàng sở hữu Chỉ số sức khỏe thương hiệu mạnh, thì khách hàng sẽ yêu thích thương hiệu đó, họ sẽ sẵn sàng giới thiệu và trả giá cao cho dịch vụ hay sản phẩm của ngân hàng với thôi thúc mong muốn trải nghiệm, tiến tới gắn kết lâu dài với ngân hàng.”

Khách hàng có thực sự gắn kết với thương hiệu?

Giữ chân những khách hàng trung thành gắn bó lâu dài với thương hiệu mới là cái đích mà nhiều công ty theo đuổi, đặc biệt là các thương hiệu lớn trên thị trường. Hiểu được mức độ gắn kết của người tiêu dùng với thương hiệu là điều quan trọng. Báo cáo cho thấy rằng, chỉ số Gắn kết khách hàng của 87% các ngân hàng ở Việt Nam hiện nay đều có chỉ số trên mức 7.6 điểm, ở mức thương hiệu có thể hiện thực cam kết một cách mạnh mẽ và xuất sắc theo nhận định của người tiêu dùng.

Khảo sát tài chính cá nhân là khảo sát được thực hiện liên tục hàng tháng bắt đầu từ năm 2010 dựa trên câu trả lời của 1.800 khách hàng ở Hà Nội và Hồ Chí Minh. Báo cáo tổng hợp hàng quý này sẽ cho thấy mức độ nhận diện và đo lường sức khoẻ thương hiệu của các ngân hàng, hành vi và thói quen sử dụng sản phẩm ngân hàng của khách hàng ở Việt Nam.

Theo Thế Trần

Trí thức trẻ

.png)