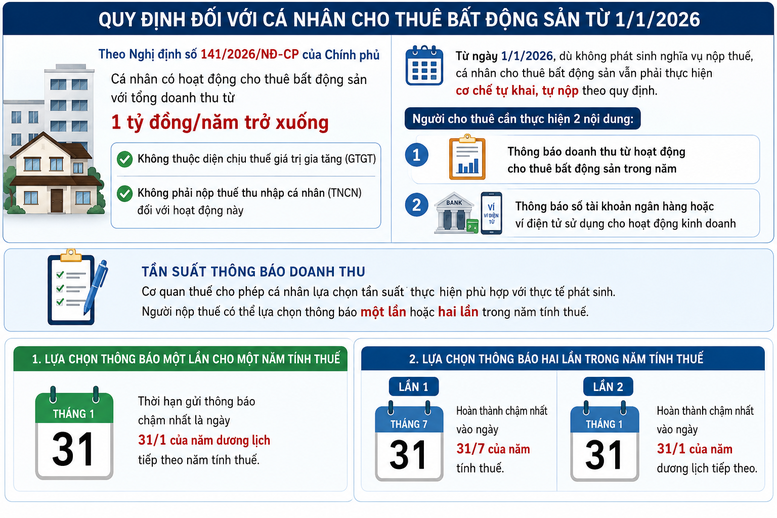

Nhận thưởng Tết phải đóng bao nhiêu tiền thuế?

Thời gian gần đây, nhiều doanh nghiệp đã tiến hành chi thưởng Tết Dương lịch và Tết Nguyên đán Kỷ Hợi 2019 cho người lao động của mình.

Con số thưởng với mỗi cá nhân, vị trí công tác, doanh nghiệp khác nhau, tuy nhiên, tất cả khoản thưởng Tết này của người lao động đều phải chịu thuế thu nhập cá nhân.

Cụ thể, quy định tại Điều 3, Luật Thuế thu nhập cá nhân sửa đổi năm 2012, thu nhập chịu thuế được nhắc tới bao gồm cả các khoản phụ cấp, trợ cấp, và tiền thưởng... Vì vậy, tiền thưởng Tết sẽ bắt buộc phải nộp thuế thu nhập cá nhân như khoản thu nhập hàng tháng thông thường.

Về nguyên tắc khi phát sinh thu nhập, cá nhân sẽ phải chịu thuế Thu nhập cá nhân đối với Nhà nước (trừ một số trường hợp được miễn theo quy định của pháp luật).

Quy định hiện nay cũng cho biết cách tính thuế với thưởng Tết được dựa trên biểu thuế luỹ tiến từng phần như với thu nhập từ tiền công, tiền lương thông thường. Tức là mỗi bậc thu nhập có một thuế suất tương ứng từ 5% cho đến tối đa 35%.

(5 x 5%) + [(10-5) x 10%] = 0,75 triệu đồngTrong khi đó, nếu bạn được thưởng 30 triệu đồng, số tiền tính thuế sẽ là:(5 x 5%) + (5 x 10%) + (8 x 15%) + [(30-18) x 20%] = 4,35 triệu đồng

Tại hầu hết công ty, số tiền bị trừ thuế sẽ chênh lệch nhẹ so với cách tính thuế chung. Chủ yếu mức thuế bị trừ có xu hướng thấp hơn so với cách tính chuẩn. Nguyên nhân do đây chỉ là mức thuế tạm tính được phân bổ để trừ theo tháng.

Con số chính xác sẽ phải chờ đến kỳ quyết toán thuế vào năm sau. Như việc người lao động nhận thưởng Tết trong dịp này sẽ phải đợi đến kỳ quyết toán thuế vào tháng 1/2020 để biết chính xác số tiền thuế thu nhập cá nhân mình bị trừ.

Đây cũng là lý do khi nhận thưởng Tết của năm sau, nhiều người bị truy thu hoặc bổ sung thêm hàng chục, thậm chí hàng trăm triệu đồng do khoản thuế thu nhập từ thưởng Tết chưa được tính toán đủ.

Đối với những người lao động có người phụ thuộc, được giảm trừ gia cảnh... sẽ được miễn giảm số tiền theo quy định tại Luật thuế thu nhập cá nhân sửa đổi năm 2012.

7 bậc tính thuế thu nhập cá nhân hiện nay:

| Bậc | Thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 5 | 5% |

| 2 | Trên 5 đến 10 | 10% |

| 3 | Trên 10 đến 18 | 15% |

| 4 | Trên 18 đến 32 | 20% |

| 5 | Trên 32 đến 52 | 25% |

| 6 | Trên 52 đến 80 | 30% |

| 7 | Trên 80 | 35% |

Số tiền thuế một người phải đóng theo mức thưởng: (A là số tiền thưởng nhận được)

| Bậc | Mức tiền thưởng (triệu đồng) | Số tiền phải nộp (triệu đồng) |

| 1 | Đến 5 | 5% x A |

| 2 | Trên 5 đến 10 | (10% x A) - 0,25 |

| 3 | Trên 10 đến 18 | (15% x A) - 0,75 |

| 4 | Trên 18 đến 32 | (20% x A) - 1,65 |

| 5 | Trên 32 đến 52 | (25% x A) - 3,25 |

| 6 | Trên 52 đến 80 | (30% x A) - 5,85 |

| 7 | Trên 80 | (35% x A) - 9,85 |

Theo Quang Thắng

Zing