Đâu là động lực chính để các ngân hàng chạy đua về lợi nhuận trong năm 2017?

Trong câu chuyện thị phần có một phân khúc khách hàng rộng lớn mà gần như chưa có ngân hàng nào khai thác, đó là phân khúc khách hàng có thu nhập thấp (mass market), tập trung chủ yếu ở khu vực nông thôn.

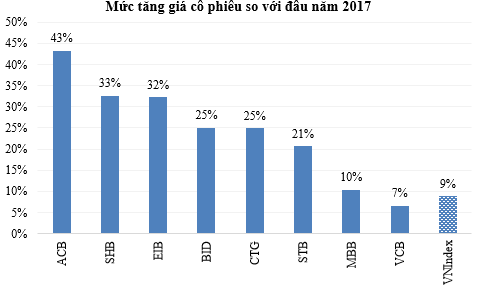

Nguồn: Tổng hợp từ HSX và HNX.[/caption]

Nguồn: Tổng hợp từ HSX và HNX.[/caption]

Tín dụng được dự báo tăng trưởng ở mức cao trong năm 2017

Theo số liệu mới công bố của Tổng Cục thống kê, tín dụng của toàn hệ thống tăng 2,8% trong quý 1/2017. Đây là mức tăng cao nhất trong vòng 6 năm trở lại đây. Vậy, đâu là cơ sở để các TCTD kỳ vọng tiếp tục duy trì đà tăng trưởng nhanh trong thời gian tới?

Thứ nhất, đó là sự phát triển ổn định của thị trường bất động sản. Các doanh nghiệp đã nhanh chóng chuyển hướng sang đầu tư xây dựng các căn hộ có mức giá bình dân sẽ giúp thị trường thiết lập sự cân bằng giữa cung và cầu.

Thứ hai, cầu của nền kinh tế có dấu hiệu khởi sắc rõ rệt. Nhập siêu ở mức cao (1,8 tỷ USD) trong 2,5 tháng đầu năm 2017, trong đó, nguyên nhân chính là do nhu cầu nhập khẩu máy móc thiết bị tăng 28% so với cùng kỳ năm 2016 về giá trị.

[caption id="attachment_52963" align="aligncenter" width="475"] Nguồn: Tổng Cục thống kê Việt Nam.[/caption]

Nguồn: Tổng Cục thống kê Việt Nam.[/caption]

Vấn đề xử lý nợ xấu đang đạt được những kết quả tích cực

Theo đề án cơ cấu lại các TCTD tại Quyết định số 54/2012/QĐ-TTg của Thủ tướng Chính phủ thì các ngân hàng cần ưu tiên mọi nguồn lực để xử lý nợ xấu, trong đó trích lập dự phòng là một trong giải pháp được ưu tiên hàng đầu.

Sau 5 năm triển khai, nhiều ngân hàng cho biết tất các khoản nợ không có khả năng thu hồi thì gần như đều đã được trích lập dự phòng, các khoản nợ xấu còn tồn tại hiện nay thì đều có tài sản đảm bảo với giá trị cao hơn so với nợ gốc vay ban đầu. Các ngân hàng đã trích lập hàng trục nghìn tỷ dự phòng trong 5 năm 2012-2016, thậm chí, mới đây nhiều ngân hàng còn chủ động mua lại trái phiếu VAMC trước hạn.

Theo số liệu thống kê của VAMC, thì phần lớn các khoản nợ xấu đều ít hoặc nhiều có liên quan đến lĩnh vực bất động sản. Trong bối cảnh thị trường này đã có những tín hiệu tích cực thì việc các ngân hàng trích lập trong quá khứ sẽ là những khoản lợi nhuận bất thường trong tương lai.

Theo Hiệp hội bất động sản trong năm 2016, trong khi dư nợ cho vay đầu tư kinh doanh bất động sản chỉ tăng 12%, nhưng cho vay mua nhà để ở lại tăng đến 40%. Đây là cơ sở để tồn kho bất động sản luôn duy trì xu hướng giảm liên tục trong thời gian qua.

Các ngân hàng đang chủ động tìm kiếm các thị trường mới

Sau thành công của VPBank với thương hiệu FECredit, mảng tín dụng tiêu dùng như là con gà đẻ trứng vàng cho VPBank trong 2 năm trở lại đây. Một số ngân hàng vẫn đang nỗ lực chen chân để giành lấy một phần trong miếng bánh màu mỡ này.

Ngoài ra, hiện nay một số ngân hàng cũng đang chủ động nghiên cứu để phát triển thêm các sản phẩm, các thị trường mới như thúc đẩy bán sản phẩm Bancassurance, hay mảng ngân hàng giao dịch (Transaction banking) cũng đang được nhiều ngân hàng chú trọng đầu tư.

Bên cạnh đó, một phân khúc khách hàng rộng lớn mà gần như chưa có ngân hàng nào khai thác, đó là phân khúc khách hàng có thu nhập thấp (mass market), tập trung chủ yếu ở khu vực nông thôn.

Theo thống kê không chính thức thì tổng dư nợ của thị trường cho vay ngầm (Shadow banking) của Việt Nam hiện nay lên tới 50 tỷ USD. Đây đang là thời điểm quan trọng và thuận lợi để gia tăng cạnh tranh và chiếm thị phần của các ngân hàng. Do đó, gần đây hàng loạt ngân hàng đã và đang có kế hoạch tuyển dụng ồ ạt nhân sự, đáng chú ý trong số đó là trường hợp của HDBank với kế hoạch tuyển dụng 1.500 chỉ tiêu, Vietinbank cũng tiếp tục tuyển dụng thêm 1.100 chỉ tiêu hay ACB tuyển dụng 800 chỉ tiêu... Đây là đợt tuyển dụng tập trung lớn nhất của các ngân hàng từ trước đến nay.

Theo Trí thức trẻ