Bia – Cuộc chiến đắt giá tại Việt Nam

Những nhà sản xuất bia hoạt động không ngừng nghỉ của Nhật Bản đang có những “cơn say” không dễ chịu tại các thị trường mới nổi – nơi từng mang tới những thành công vang dội. Vậy các doanh nghiệp này sẽ chuyển hướng đi đâu?

Diễn biến cổ phiếu SAB trong 3 tháng qua[/caption]

Diễn biến cổ phiếu SAB trong 3 tháng qua[/caption]

Với chỉ số P/E tiến gần tới mức 38, Sabeco có thể trở thành cổ phiếu bia đắt nhất thế giới với giá trị thị trường trên 5 tỷ USD.

Nếu thương hiệu đủ tốt và đội ngũ quản lý đủ khả năng khai thác, các nhà đầu tư dài hạn sẽ không thể bỏ qua cơ hội đầu tư bất chấp tỷ lệ P/E ở mức khá cao so với trung bình ngành.

Để thoát khỏi những định kiến này, công ty cần có khả năng thực sự để tăng trưởng doanh thu và lợi nhuận vượt dự báo. Và trong ngành công nghiệp được định hình bởi các bậc thầy đàm phán như Carlos Brito hay Graham Mackay, sự thâm nhập của các công ty Nhật Bản vào thị trường quốc tế có thể coi là khá cứng rắn.

Say

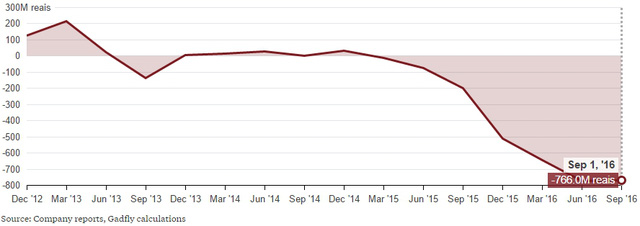

Kể từ khi Kirin mua lại Schincariol – công ty bia lớn thứ 3 Brazil, công ty Nhật Bản mất hơn 1 tỷ Reias (312 triệu USD). Điều này khiến Kirin có năm lỗ đầu tiên sau 66 năm hoạt động. Ngày 20/1, hãng tin Nikkei cho biết Kirin có thể sẽ bán lại mảng hoạt động tại Brazil cho Heineken với giá 870 triệu USD.

[caption id="attachment_48655" align="aligncenter" width="640"] Diễn biến doanh thu của Brasil Kirin từ khi được thành lập[/caption]

Diễn biến doanh thu của Brasil Kirin từ khi được thành lập[/caption]

Nhìn bên ngoài, thương vụ Asahi-Tsingtao có vẻ sáng sủa hơn. Sau khi trả 5,17 tỷ HKD (667 triệu USD) để mua lại 19,9% cổ phần Tsingtao từ tay AB InBev năm 2009, tổng giá trị tài sản của Asahi tại Tsingtao hiện lên tới 8 tỷ HKD. Tuy nhiên, những năm tháng tươi đẹp nhất của hãng bia Trung Quốc đã trôi qua được hơn 3 năm.

[caption id="attachment_48654" align="aligncenter" width="640"] Doanh thu của Tsingtao đạt đỉnh năm 2013[/caption]

Doanh thu của Tsingtao đạt đỉnh năm 2013[/caption]

Đi ngang

Những thỏa thuận không thành công với Schincariol và Tsingtao có lẽ là chưa đủ để 2 gã khổng lồ Nhật Bản dừng lại. Trong thương vụ mới nhất, Asahi chi 7,3 tỷ Euro (7,8 tỷ USD) để mua tài sản của SABMiller Plc. Nguồn tin của Bloomberg cho biết giá bỏ thầu cao thứ 2 là 6,5 tỷ Euro, thấp hơn 800 triệu Euro so với Asahi.

Những giao dịch tại Việt Nam có nhiều điểm khác biệt so với những gì đã diễn ra trên thế giới. Việt Nam là quốc gia sản xuất bia lớn thứ 3 thế giới (sau Trung Quốc và Nhật Bản), dân số ở độ tuổi lao động dự kiến vượt Nhật Bản vào năm 2030 và Sabeco chiếm gần 50% thị phần. Tuy nhiên, những vấn đề có thể nảy sinh.

[caption id="attachment_48653" align="aligncenter" width="640"] Số người ở độ tuổi lao động của Việt Nam (đỏ) và Nhật Bản (vàng)[/caption]

Số người ở độ tuổi lao động của Việt Nam (đỏ) và Nhật Bản (vàng)[/caption]

Heineken và Carlsberg A/S đang đóng vai trò quan trọng trên thị trường Việt Nam. Do đó, cổ đông lớn của Sabeco sẽ phải đối mặt với cuộc cạnh tranh gay gắt. Không chỉ có vậy, Chính phủ có kế hoạch tăng thuế với mặt hàng bia từ 55% lên 65% vào năm 2018, dấy lên lo ngại về việc doanh thu của ngành giảm.

Nếu các công ty bia Nhật Bản có thể nắm giữ cổ phần tại Sabeco với giá hợp lý, họ nên nắm lấy cơ hội này nhưng khả năng Chính phủ đồng ý bán với giá thấp hơn giá trị thị trường là rất thấp. Sabeco là một doanh nghiệp tốt nhưng không có nghĩa phải mua bằng mọi giá.

Đôi khi, khoản đầu tư tốt nhất là khoản đầu tư chúng ta không thực hiện.