TTCK Việt Nam lần đầu tiên đón doanh nghiệp kinh doanh dịch vụ mai táng lên sàn

Hoạt động kinh doanh của CPH gói gọn trong các lĩnh vực liên quan tới mai táng. Hiện tại, doanh nghiệp này đang quản lý, duy tu, chăm sóc các phần mộ tại 2 nghĩa trang Ninh Hải và nghĩa trang Phi Liệt.

Phục vụ mai táng Hải Phòng (CPH) làm ăn ra sao?

Đúng như tên gọi, hoạt động kinh doanh của CPH gói gọn trong các lĩnh vực liên quan tới mai táng. Hiện tại, doanh nghiệp này đang quản lý, duy tu, chăm sóc các phần mộ tại 2 nghĩa trang Ninh Hải và nghĩa trang Phi Liệt. Bên cạnh đó, CPH cũng sản xuất, kinh doanh dịch vụ các sản phẩm hàng hóa phục vụ việc tang như quan tài, tiểu quách, bình quách đựng tro cốt gốm sứ, sành, đồ khâm liệm, đồ tùy táng, đồ thờ cúng…

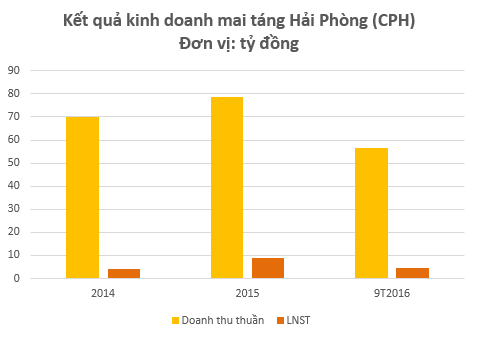

Hiệu quả kinh doanh của CPH khá ổn định với doanh thu thuần năm 2015 đạt 78,8 tỷ đồng – tăng 13%; Lợi nhuận sau thuế đạt 8,89 tỷ đồng – tăng 2,2 lần so với năm trước đó. Trong 9 tháng đầu năm 2016, CPH tiếp tục ghi nhận kết quả tích cực với doanh thu thuần 56,53 tỷ đồng, đạt 81,11% kế hoạch và lợi nhuận sau thuế đạt 4,55 tỷ đồng, tương đương 153,55% kế hoạch năm 2016.

Bên cạnh đó, trong những năm qua, CPH đều chi trả cổ tức bằng tiền mặt ở mức trên 5%. Riêng trong năm 2015, công ty đã chi trả cổ tức với tỷ lệ 8,29%.

Năm 2017, CPH đắt kế hoạch doanh thu 71,09 tỷ đồng, lợi nhuận sau thuế 3,12 tỷ đồng và tỷ lệ cổ tức 5,7%. Nhìn chung, CPH thường đặt kế hoạch kinh doanh khá thấp so với kết quả thực tế.

Cũng theo thông tin có được, mức lương bình quân của mỗi lao động trong công ty năm 2014 là 7 triệu đồng/tháng và trong năm 2015 đã tăng lên 9,1 triệu đồng/tháng.