Trước thềm IPO, PV Power có gì hấp dẫn?

Sắp tới Tổng Công ty Điện lực Dầu khi Việt Nam (PV Power) sẽ tiến hành IPO, dự kiến phát hành 20% vốn ra công chúng. Mục tiêu của PV Power là hoàn thành cổ phần hóa trong tháng 12/2017.

Theo kế hoạch, năm 2017, PV Power sẽ hoàn thành công tác cổ phần hóa công ty mẹ, giảm phần vốn của Nhà nước xuống 51% (giai đoạn 2019 - 2020 sẽ giảm xuống dưới mức chi phối), tiến tới niêm yết trên sàn giao dịch chứng khoán.

PV Power được thành lập từ năm 2007 do Tập đoàn Dầu khí PVN sở hữu 100% vốn hoạt động trong lĩnh vực sản xuất điện năng, đầu tư, xây dựng các dự án nhà máy điện độc lập, vận hành, cung cấp dịch vụ bảo trì và sửa chữa nhà máy điện.

PV Power là đơn vị đi đầu trong lĩnh vực sản xuất điện khí và là nhà cung cấp điện lớn thứ 2 tại Việt Nam (khoảng 12% toàn hệ thống), sau EVN. Các nhà máy sản xuất điện của PV Power tập trung vào 3 nhóm chính gồm thủy điện, nhiệt điện chạy than và nhiệt điện chạy khí. Trong đó, nhiệt điện khí là thế mạnh của PV Power khi dẫn đầu cả về công suất thiết kế và sản lượng sản xuất.

Hiện này, vốn chủ sở hữu của PV Power theo báo cáo xác định giá trị doanh nghiệp công ty mẹ ở mức 1,5 tỷ USD, tổng tài sản ở mức 2,7 tỷ USD. Tổng công suất hoạt động của PV Power ước đạt khoảng 4.208 MW, sản lượng điện ước đạt 21.132 kWh.

Về hoạt động kinh doanh, trong giai đoạn 2013-2016, doanh thu và thu nhập trước thuế, lãi và khấu hao (EBITDA) của PV Power khá ổn định. Năm 2016, PV Power ghi nhận doanh thu đạt 27.443 tỷ đồng, EBITDA của Công ty đạt 7.814 tỷ đồng, cao nhất trong 4 năm trở lại đây.

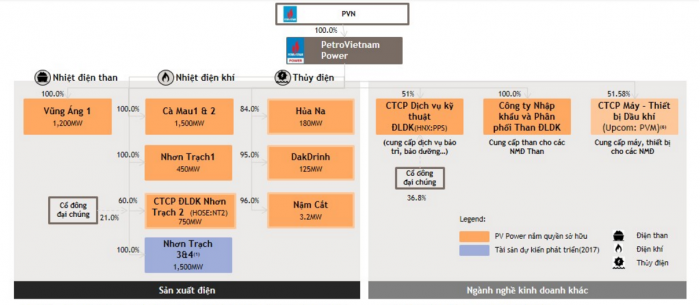

Hiện nay, PV Power đang sở hữu 9 dự án điện trên cả nước, trong đó tập trung nhiều ở miền Trung và Nam Bộ với 7 dự án. Trong đó, PV Power đang sở hữu 100% vốn tại nhiệt điện than Vũng Áng 1 (1,200 MW), nhiệt điện khí Cà Mau 1 & 2 (1,500 MW) và Nhơn Trạch 1 (450 MW). Đồng thời, PV Power cũng nắm giữ 96% vốn tại thủy điện Nậm Cắt (3.2 MW), 95% vốn DakDrinh (125 MW) và 84% vốn Hủa Na (180 MW); sở hữu 60% vốn tại CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) (750MW), 51% vốn tại CTCP Dịch vụ Kỹ thuật Điện lực Dầu khí (HNX: PPS), 51.58% vốn CTCP Máy - Thiết bị Dầu khí (UPCoM: PVM).

Giai đoạn 5 năm đầu sau cổ phần hóa, PV Power đặt mục tiêu cung ứng cho hệ thống điện quốc gia trên 200 tỷ kWh điện, doanh thu bình quân đạt khoảng 40.000 tỷ đồng/năm. Trong đó, PV Power sẽ đầu tư dự án Nhơn Trạch 3&4 và nhận chuyển giao một số danh mục từ PVN, dự kiến công suất sẽ tăng lên 10.958 MW vào năm 2026, tăng trưởng 160%.

Theo Phan Tùng - NDH