Sẽ sửa quy định quyết toán thuế với thu nhập từ tiền lương, tiền công

Nội dung này được đề cập tại dự thảo Tờ trình Đề nghị của Chính phủ về Chương trình xây dựng luật, pháp lệnh năm 2024; điều chỉnh Chương trình xây dựng luật, pháp lệnh năm 2023.

Quy định về quyết toán thuế với thu nhập từ tiền lương, tiền công

Căn cứ khoản 3 Điều 24 Luật Thuế thu nhập cá nhân 2007 giao Chính phủ quy định mức khấu trừ thuế và việc quyết toán thuế, tại Nghị định của Chính phủ quy định:

Đối với thu nhập từ tiền lương, tiền công của cá nhân có ký hợp đồng lao động từ 3 tháng trở lên thì tổ chức, cá nhân chi trả thu nhập khấu trừ thuế của từng cá nhân căn cứ vào thu nhập tính thuế tháng và biểu thuế lũy tiến từng phần.

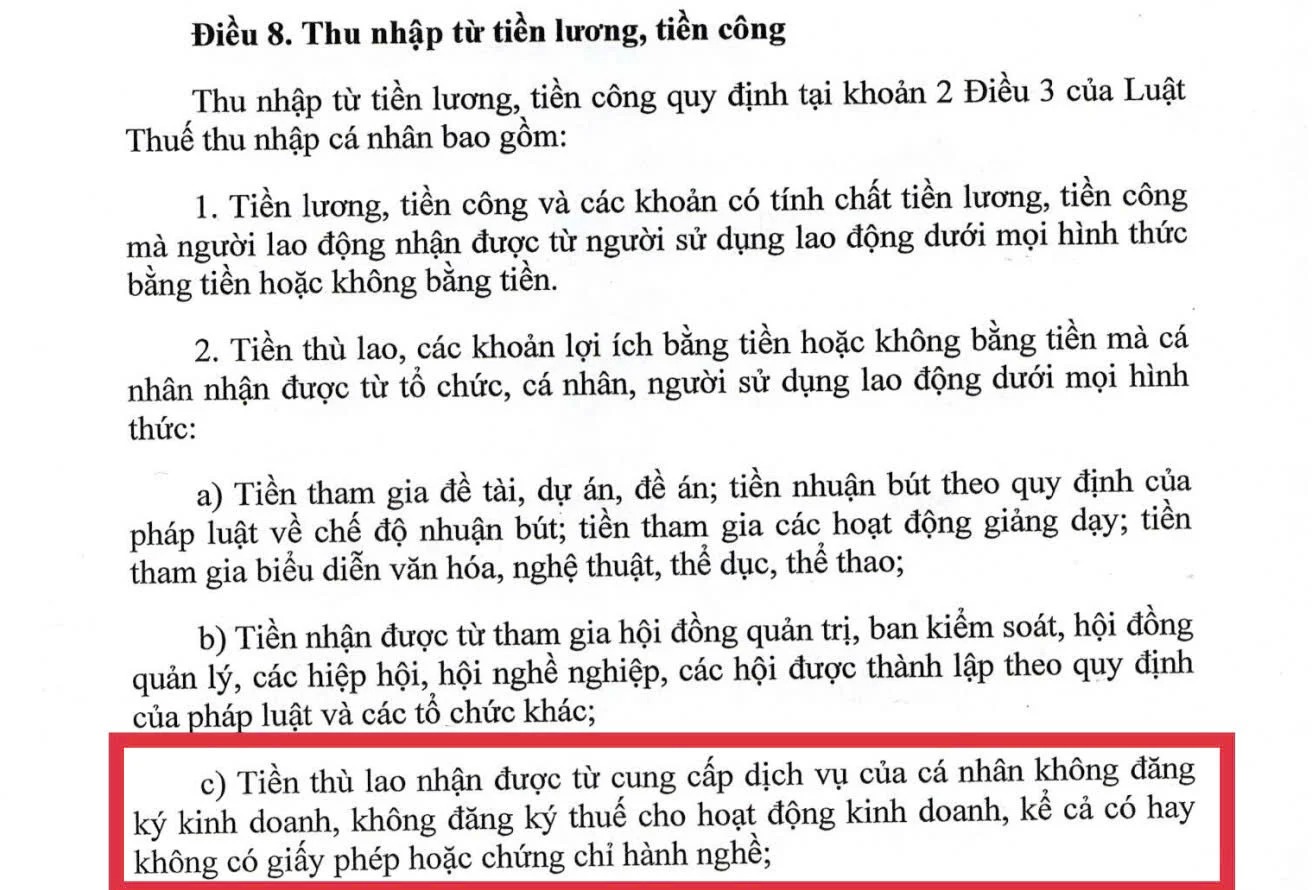

Đối với các khoản tiền công, tiền chi khác cho cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng thì tổ chức, cá nhân chi trả thu nhập có trách nhiệm tạm khấu trừ thuế theo tỷ lệ 10% trên số thu nhập trả cho cá nhân.

Tổ chức, cá nhân trả thu nhập và người nộp thuế phải thực hiện quyết toán thuế để xác định số thuế phải nộp thêm, số thuế được hoàn (nếu có).

Cá nhân có thêm thu nhập vãng lai ở nơi khác ngoài thu nhập từ tiền lương, tiền công phát sinh thường xuyên tại một đơn vị mà phần thu nhập vãng lai này bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị chi trả khấu trừ thuế tại nguồn nếu không có nhu cầu thì không quyết toán thuế.

Trong quá trình thực hiện, có ý kiến đề nghị cần bổ sung quy định tại Luật Thuế thu nhập cá nhân 2007 nội dung nguyên tắc về việc quyết toán thuế, đảm bảo cơ sở pháp lý cho việc hướng dẫn và tổ chức thực hiện.

Qua nghiên cứu kinh nghiệm quốc tế, ở hầu hết các nước, thuế TNCN được tính trên tổng thu nhập trong năm từ tất cả các nguồn và chỉ áp dụng một biểu thuế lũy tiến.

Hàng tháng, doanh nghiệp/cá nhân nộp thuế tạm tính và khi có chính xác số thu nhập của năm tính thuế sẽ có quyết toán thuế cuối cùng, đồng thời có số thuế tạm tính đã nộp.

Đối với việc các cá nhân có từ 2 nguồn thu nhập chịu thuế trở lên, hầu hết các nước đều áp dụng phương pháp các doanh nghiệp thực hiện khấu trừ thuế đối với tiền lương và người nộp thuế sẽ phải thực hiện kê khai thuế với cơ quan thuế nếu có thu nhập từ nhiều nguồn thu nhập.

Định hướng sửa đổi quy định về quyết toán thuế với thu nhập từ tiền lương, tiền công

Hiện hành, trong 10 loại thu nhập chịu thuế thì chỉ có thu nhập từ tiền lương, tiền công của cá nhân cư trú là thuộc diện phải quyết toán thuế theo năm. Do vậy cần quy định cụ thể về quyết toán thuế đối với trường hợp này.

Đồng thời, cũng cần nghiên cứu để Luật hóa quy định hiện đang quy định tại Nghị định của Chính phủ:

Trong trường hợp cá nhân có thu nhập vãng lai ở nơi khác ngoài thu nhập từ tiền lương, tiền công phát sinh thường xuyên tại một đơn vị mà phần thu nhập vãng lai này bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị chi trả khấu trừ thuế tại nguồn thì không phải quyết toán thuế để giảm lượng kê khai, quyết toán thuế cuối năm.

Thực hiện sửa đổi theo hướng trên sẽ đảm bảo chính sách được minh bạch, phù hợp với thực tế, giải quyết được vướng mắc đang phát sinh, đảm bảo việc thực hiện được thống nhất, đơn giản, thuận tiện cho người nộp thuế và cơ quan thuế.