Ngân hàng nào “găm” vốn khủng nhất tại các dự án BOT?

Chỉ tính riêng 3 ngân hàng là BIDV, VietinBank, SHB Hà Nội đã có tổng hạn mức cấp tín dụng cho các dự án BOT chiếm gần 86%, dư nợ chiếm 85% so với toàn ngành.

Tình hình cấp tín dụng tại 3 ngân hàng này đối với dự án BOT, BT ở mức khá cao.[/caption]

Tình hình cấp tín dụng tại 3 ngân hàng này đối với dự án BOT, BT ở mức khá cao.[/caption]

Với VietinBank, nhà băng này đang cấp tín dụng cho Công ty cổ phần Đầu tư Đèo Cả (12.627 tỷ đồng), Công ty cổ phần BOT Pháp Vân - Cầu Giẽ (5.813 tỷ đồng), Công ty cổ phần BOT Biên Cương (9.006 tỷ đồng), Dự án Mở rộng Xa lộ Hà Nội và Quốc lộ 1A (3.822 tỷ đồng)...

Với BIDV, nhà băng này đang cấp tín dụng cho Công ty TNHH Đầu tư xây dựng và thương mại Phương Anh (3.323 tỷ đồng); Công ty cổ phần đầu tư địa ốc Đại Quang Minh (3.890 tỷ đồng), Công ty TNHH BOT và BT Quốc Lộ 20 (2.631 tỷ đồng)...

Còn SHB cho vay Công ty cổ phần Đầu tư xây dựng 194 (2.396 tỷ đồng), Công ty TNHH BOT quốc lộ 6 - Hòa Lạc - Hòa Bình (2.045 tỷ đồng)...

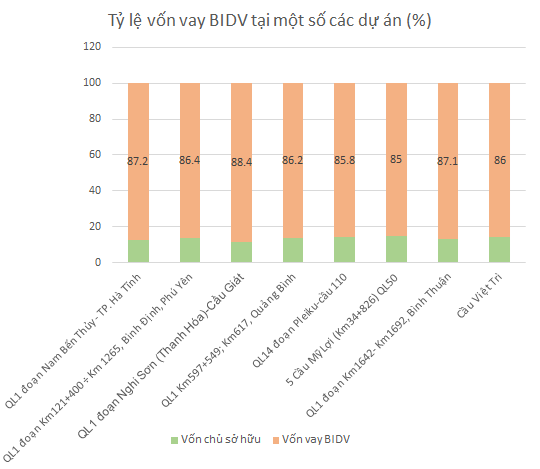

Vốn vay chiếm 85-90%: Doanh nghiệp “đá” rủi ro cho ngân hàng?

Trong báo cáo về kiểm soát rủi ro của hệ thống ngân hàng ở các dự án BOT giao thông mới đây, Ngân hàng Nhà nước cho biết, hiện tổng mức đầu của các dự án BOT đường bộ có khoảng 85-90% vốn của ngân hàng.

Trong tài liệu góp ý cho hội thảo của Kiểm toán Nhà nước mới đề về lĩnh vực BOT, đại diện Ngân hàng Nhà nước cho biết, vướng mắc lớn nhất khi cho vay các dự án đầu tư kết cấu hạ tầng giao thông (do chủ đầu tư đề xuất) là năng lực tài chính của một số nhà đầu tư còn yếu, không đủ vốn chủ sở hữu tham gia vào dự án theo đúng cam kết dẫn đến phải dừng thực hiện dự án.

“Nhiều dự án bị chậm tiến độ do năng lực thi công của nhà thầu không đáp ứng yêu cầu, tiến độ giải phóng mặt bằng chậm. Nhiều dự án trong quá trình thực hiện bị tăng tổng mức đầu tư ảnh hưởng đến hiệu quả dự án, cũng như rất khó khăn trong việc tìm nguồn vốn bổ sung để tiếp tục thực hiện dự án và trả nợ ngân hàng”, Ngân hàng Nhà nước cho biết.

Theo báo cáo của các tổ chức tín dụng, trong tổng số 150 dự án BOT, BT giao thông ngân hàng tài trợ vốn, hiện nay có 22 dự án bị chậm tiến độ (với tổng hạn mức cấp tín dụng là 20.347 tỷ đồng, dư nợ cấp tín dụng là 11.122,6 tỷ đồng), nguyên nhân chủ yếu là do vướng mắc trong việc giải phóng mặt bằng, tăng tổng mức đầu tư hoặc không đủ vốn chủ sở hữu tham gia vào dự án.

Đặc điểm của các dự án thuộc lĩnh vực giao thông là có tổng mức đầu tư rất lớn, nhu cầu về nguồn vốn dài hạn và thời gian thu vốn dài (khoảng 20-25 năm), trong khi nguồn vốn tín dụng của các ngân hàng chủ yếu là ngắn hạn.

NHNN cảnh báo, việc cho vay với lượng vốn lớn, dài hạn sẽ khó khăn cho các tổ chức tín dụng trong việc cân đối nguồn vốn, tiềm ẩn rủi ro thanh khoản.

Bên cạnh đó, tài sản bảo đảm cho dự án BOT, BT chủ yếu là tài sản hình thành từ vốn vay nên rất khó định giá, tiềm ẩn rủi ro cao nếu lưu lượng xe, doanh thu thu phí không đạt như dự kiến, gây nhiều khó khăn cho tổ chức tín dụng trong việc thu hồi vốn và xử lý tài sản đảm bảo.

Theo báo cáo, tính đến hết quý I/2016, nợ xấu đã phát sinh tại 3 ngân hàng là: VietinBank (83,4 tỷ đồng nợ nhóm 5 tại Dự án nâng cấp mở rộng đầu tư Quốc lộ 14 đoạn Cây Chanh - Cầu 38 theo hình thức BOT); MBBank (4,61 tỷ đồng nợ nhóm 5 tại Dự án Hầm Cổ Mã); và ABBank (0,64 tỷ đồng nợ nhóm 4 tại công trình đầu tư mở rộng Quốc lộ 1).

Đại diện Ngân hàng Nhà nước cho biết sẽ tiếp tục giám sát chặt chẽ tình hình cấp tín dụng đối với các dự án BOT, BT giao thông và có chỉ đạo kịp thời đối với các tổ chức tín dụng nhằm kiểm soát rủi ro.