Luật sư Nguyễn Ngọc Bích: Không dễ điều tra nghĩa vụ thuế 189 doanh nhân Việt trong “Hồ sơ Panama”.

Trao đổi với PV, luật sư Nguyễn Ngọc Bích, công ty Luật VBLaw cho biết, phải hiểu hình thức công ty được thành lập ở nước ngoài (offshore) được thành lập với mục đích tránh rủi ro cho công ty mẹ ở nước sở tại.

[caption id="attachment_20390" align="aligncenter" width="670"] Ảnh minh hoạ[/caption]

Ảnh minh hoạ[/caption]

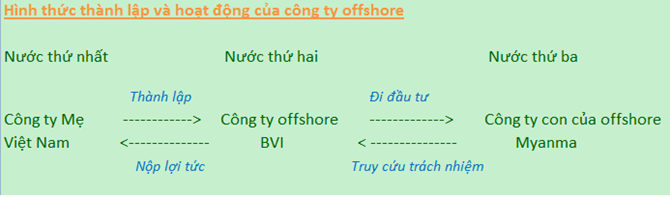

Như vậy, với mô hình này, công ty mẹ tại Việt Nam (nước thứ nhất) thành lập công ty con là công ty offshore tại BVI (nước thứ hai - thường là các thiên đường thuế) để đi đầu tư tại các nước thứ 3, chẳng hạn là Myanma.

Theo mô hình trên, công ty tại Myanma là công ty con của công ty offshore tại BVI và là công ty cháu của công ty tại Việt Nam.

Theo quy định, công ty tại Myanma khi hoạt động nếu có gây thiệt hại cho nước này và phải đền bù tổn thất thì công ty tại Myanma phải thực hiện nghĩa vụ của mình, công ty offshore tại BVI cũng phải chịu truy cứu trách nhiệm cuối cùng. Tuy nhiên, công ty tại Việt Nam không phải chịu trách nhiệm liên đới.

Do đó, hình thức công ty offshore là “lá chắn trách nhiệm” khi đầu tư ra nước ngoài của các công ty mẹ.

Theo quy định của luật pháp Việt Nam, công ty offshore tại BVI phải được cấp Giấy Chứng nhận đầu tư ra nước ngoài của Bộ Kế hoạch Đầu tư và Giấy phép chuyển tiền ra nước ngoài của Ngân hàng Nhà nước Việt Nam.

Nghĩa vụ của công ty mẹ tại Việt Nam là khai thuế và báo cáo hoạt động về tiền cho Bộ Kế hoạch Đầu tư và Ngân hàng Nhà nước Việt Nam. Nếu công ty mẹ tại Việt Nam thực hiện đầy đủ nghĩa vụ với Chính phủ Việt Nam thì nó hoàn toàn hợp pháp.

Bên cạnh đó, công ty mẹ tại Việt Nam sẽ được miễn thuế đối với Chính phủ Việt Nam khi Việt Nam có ký kết Hiệp định tránh đánh thuế 2 lần với nước mà công ty offshore được “sinh ra”.

Hiện Việt Nam đã ký với hơn 50 nước về Hiệp định tránh đánh thuế 2 lần.

Vấn đề là Chính phủ Việt Nam có lợi gì khi cho phép các doanh nghiệp nội đầu tư ra nước ngoài?

Về phía Chính phủ Việt Nam sẽ có được phần thuế từ khoản đầu tư ra nước ngoài của công ty mẹ tại Việt Nam thông qua công ty con offshore nếu có lời.

Nếu công ty offshore đầu tư lỗ thì phần đầu tư này công ty mẹ tại Việt Nam sẽ không phải đóng thuế.

Tuy nhiên, Chính phủ Việt Nam sẽ bị thiệt hại khi các công ty đầu tư ra nước ngoài thì dự trữ ngoại hối sẽ giảm, nhưng phần giảm này là phần tiền của doanh nghiệp.

Về phía các doanh nghiệp Việt khi được cấp phép đầu tư ra nước ngoài, họ sẽ chọn quốc gia nào đánh thuế cực thấp hoặc miễn thuế để có lợi tức đầu tư cao. Điều này lý giải vì sao họ chọn điểm đến là những “thiên đường thuế”.

Chẳng hạn, công ty mẹ tại Việt Nam đem 100 đồng đầu tư ra nước ngoài thông qua công ty offshore, công ty offshore thu được lợi nhuận trước thuế là 40 đồng, vì BVI miễn thuế nên tất cả 40 đồng này được nộp về cho công ty mẹ Việt Nam. Nếu phải nộp thuế 20% thì số tiền lãi thu được chỉ còn 32 đồng.

Tại Việt Nam, với cơ chế tự kê khai thuế khiến nhiều dấu hỏi đặt ra liệu có việc lách thuế, trốn thuế của các công ty này?

Đây cũng là một dấu hỏi đối với Chính phủ Việt Nam khi việc kiểm soát hoạt động lời, lỗ của công ty offshore là bất khả thi. Vì những hoạt động đầu tư của công ty offshore được thành lập tại BVI chẳng hạn, ngay chính BVI cũng rất thoáng là không yêu cầu công ty offshore phải nộp báo cáo tài chính…

Còn phía Việt Nam muốn BVI hợp tác để cung cấp dữ liệu hoạt động của công ty offshore đó cũng là bất khả thi. BVI sẽ bảo vệ những doanh nghiệp đến thành lập ở nước mình.

Do vậy, không dễ khi Tổng Cục thuế, Bộ Tài chính mới đây đã tuyên bố điều tra nghĩa vụ thuế đối với 189 doanh nhân Việt có tên trong “Hồ sơ Panama”.

Theo luật sư Nguyễn Ngọc Bích, điều này rất khó khăn, vì việc nộp thuế được thực hiện dựa trên việc tự khai thuế.

“Khi không có ai khai thuế thì làm sao nộp?”, ông Bích nhấn mạnh.

Theo Bizlive

.png)