Doanh thu từ mảng nhựa đường tăng mạnh, PLC vẫn mới chỉ hoàn thành 71% chỉ tiêu lợi nhuận cả năm

Dù doanh thu năm 2017 của PLC tăng mạnh nhưng chi phí giá vốn lại tăng mạnh hơn.

Tổng công ty Hóa dầu Petrolimex – CTCP (PLC) vừa công bố báo cáo tài chính hợp nhất quý 4 và cả năm 2017.

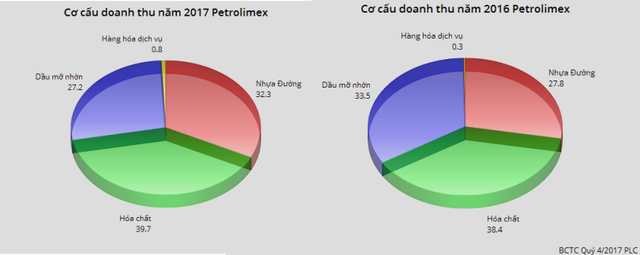

Doanh thu cả năm 2017 đạt 5.046 tỷ đồng, tăng 5% so với năm 2016. Trong đó dễ nhận thấy cơ cấu doanh thu đã có sự dịch chuyển đáng kể.

Doah thu từ Nhựa đường tăng mạnh đạt gần 1.628 tỷ đồng, tương ứng mức tăng 21,7% so với năm 2016 và đóng góp đến 32,3% tổng doanh thu cả năm. Trong khi đó doanh thu từ dầu, mỡ, nhờn giảm hơn 15%, xuống còn 1.372 tỷ đồng, chiếm 27,2% tổng doanh thu. Kèm theo đó, doanh thu từ hóa chất cũng tăng hơn 160 tỷ đồng, lên mức hơ 2.000 tỷ đồng trong cả năm 2017. Doanh thu từ hóa chất đóng góp đến 39,7% tổng doanh thu công ty trong năm 2017.

Trước đó tại ĐHCĐ thường niên năm 2017 tổ chức hồi tháng 4, ông Vũ Văn Chiến, Thành viên HĐQT công ty, cho biết 3 tập đoàn lớn nhất về nhựa đường của thế giới đã rút khỏi Việt Nam. Điều này sẽ giúp lượng tiêu thụ hàng của công ty tăng mạnh và phấn đấu để không mất thị phần vào tay PUMA dù doanh nghiệp nước ngoài này có ý định tuyên bố phá giá và cạnh tranh với PLC.

Đối với ngành dầu, mỡ, nhờn, ban lãnh đạo công ty cũng đã xác định đang bị cạnh tranh khốc liệt trong nước nên công ty cần mở rộng thị trường tại các nước lân cận, và cần thời gian lâu dài nên không đặt mục tiêu tăng trưởng nhiều trong năm 2017…

Năm 2017 tuy doanh thu tăng trưởng 5% nhưng chi phí giá vốn bỏ ra tăng hơn 8% dẫn đến lợi nhuận gộp từ bán hàng và cung cấp dịch vụ đạt hơn 780 tỷ đồng, giảm đến 80 tỷ đồng so với cùng kỳ. Đây là nguyên nhân chính dẫn đến lợi nhuận sau thuế cả năm còn 171,35 tỷ đồng, giảm 12,3% so với năm 2016 và mới thực hiện được 71,4% chỉ tiêu lợi nhuận cả năm mà ĐHCĐ giao phó (240 tỷ đồng).

Tính đến hết năm 2017 tổng cộng tài sản công ty đạt 3.878 tỷ đồng, tăng hơn 500 tỷ đồng so với thời điểm đầu năm. Tổng nợ phải trả 2.534 tỷ đồng, tăng 515 tỷ đồng trong đó riêng vay nợ thuê tài chính ngắn hạn tăng 324 tỷ đồng và vay nợ thuê tài chính dài hạn tăng 31 tỷ đồng so với đầu năm.

Theo Trí thức trẻ/HNX

.png)