Bỏ khoản tiền "nhỏ" để thâu tóm, T&T Group của bầu Hiển được Tổng công ty Rau quả nông sản cho vay gần 4.000 tỷ

Trong khi đó, Vegetexco cũng đang có khoản phải trả người bán ngắn hạn hơn 3.620 tỷ đồng mà chủ yếu là các khoản phải trả về UPAS trả chậm nước ngoài mở tại Ngân hàng SHB.

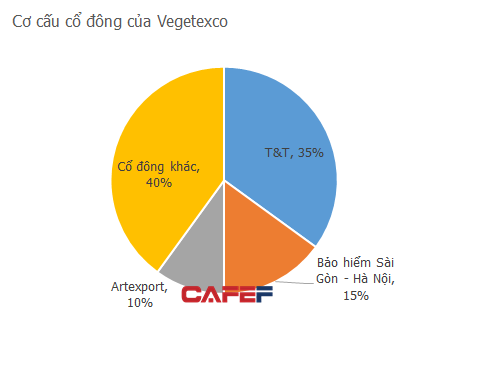

Khoản phải thu lớn bất ngờ đối với T&T

Sau một năm “về tay” bầu Hiển, báo cáo tài chính kiểm toán 2016 của Vegetexco vừa cho thấy sự lột xác khi doanh thu thuần đạt 4.147 tỷ đồng và lợi nhuận ròng đạt hơn 42 tỷ đồng. Trong khi các năm trước, doanh thu chỉ khoảng 200 – 300 tỷ đồng và lợi nhuận khoảng 20 – 30 tỷ đồng.

Tuy nhiên, đó không phải là con số duy nhất gây chú ý.

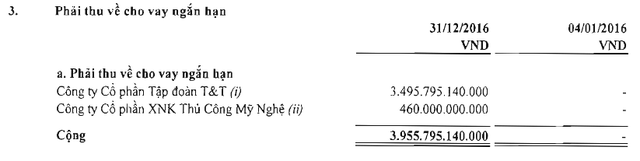

Tính đến cuối năm 2016, Vegetexco có khoản phải thu 3.496 tỷ đồng về cho vay ngắn hạn đối với CTCP Tập đoàn T&T và 460 tỷ đồng đối với CTCP XNK Thủ công Mỹ Nghệ, tổng cộng gần 4.000 tỷ đồng. Khoản phải thu này chiếm đến 87% tài sản ngắn hạn và 73% tổng tài sản của Vegetexco.

Về phía nguồn vốn, Vegetexco cũng đang có khoản phải trả người bán ngắn hạn hơn 3.620 tỷ đồng mà chủ yếu là các khoản phải trả về UPAS trả chậm nước ngoài (Thư tín dụng trả chậm có thể thanh toán ngay), thuộc về các khách hàng như PT.Charoen Pokphand Indonesia, PT Japfa Comfeed Indonesia TBK, Midstar, CHS Eerope Sarl, Posco Daewoo Corporation…

Theo thuyết minh, Vegetexco thực hiện mở UPAS trả chậm tại Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) để thực hiện thanh toán trả chậm cho các đơn hàng mua nhập khẩu.

Kịch bản gì có thể xảy ra?

Nhiều ý kiến cho rằng có thể mô tả quá trình này một cách đơn giản là SHB “bơm” tiền cho Vegetexco và Vegetexco cho T&T vay.

Một chuyên gia tài chính cho biết, câu chuyện nói trên từng được nhắc đến khi tập đoàn T&T liên tục ra tay thâu tóm các công ty nhà nước được cổ phần hóa. Khi đó, câu hỏi đặt ra là tiền ở đâu để tập đoàn này thực hiện nhiều thương vụ như vậy?

Một kịch bản được nhiều người vẽ ra mang tên “tay không bắt giặc”, dạng "thô sơ" nhất là dùng tiền vay để mua một công ty. Sau khi tiếp quản công ty, sẽ thực hiện các hợp đồng mua bán (chủ yếu với các công ty sân sau), tạo doanh thu lớn đột biến và lại sử dụng các hợp đồng này để thế chấp tại ngân hàng, lấy tiền về cho công ty mẹ trả các khoản vay để mua công ty trước đó.

Tuy nhiên, một chuyên gia tài chính khác nói: “Đó là một nhận định chủ quan”.

Theo vị chuyên gia, đây là một hoạt động bình thường có bản chất là công ty mẹ chiếm dụng vốn của công ty con, hoàn toàn hợp lý và “sạch sẽ”.

Theo đó, khi Vegetexco mua hàng của đối tác nước ngoài, Vegetexco đã mở LC tại ngân hàng SHB. SHB làm việc với ngân hàng thụ hưởng của phía bên bán để thực hiện bộ chứng từ và Vegetexco nhận hàng về bán.

Trong quá trình bán, Vegetexco thu tiền về nhưng do chưa phải trả tiền nhà cung cấp, Vegetexco sẽ có nguồn tiền nhàn rỗi để cho T&T vay. Khi LC đến hạn, T&T trả nợ cho Vegetexco để công ty này trả nợ SHB. Quá trình này đã đem lại gần 100 tỷ đồng lãi tiền gửi, cho vay về cho Vegetexco và chi phí UPAS trả chậm ít hơn, chỉ 77 tỷ đồng.

Tại sao doanh thu lên đến 4.000 tỷ đồng mà các khoản phải thu lớn không phải là một doanh nghiệp trong ngành kinh doanh, mà lại là công ty mẹ? Chuyên gia này cho rằng với loại hình kinh doanh rau củ như Vegetexco (một loại hàng hóa nhanh hỏng) thì doanh nghiệp phải thúc đẩy việc tiêu thụ hàng hóa trong thời gian ngắn (bán nhanh) để kịp xoay tiền trong thời hạn trả LC. Có thể thời gian mở LC 8 tháng là ngắn hạn nên không "vắt" qua kỳ báo cáo, một số ít chưa thu được tiền còn hiện ở phần phải thu khách hàng.

Mặc dù vậy, những con số đột biến trên BCTC của Vegetexco sau khi được bầu Hiển tiếp quản vẫn không thể không khiến cho những người quan tâm đặt dấu hỏi.

Theo Trí thức trẻ