VPBank đang "phanh gấp"?

VPBank chỉ tăng trưởng cho vay khách hàng 1,7%, tiền gửi khách hàng sụt giảm 9% sau 6 tháng. Ngân hàng này đang có sự thay đổi chóng vánh, chậm lại, khác hẳn giai đoạn trước.

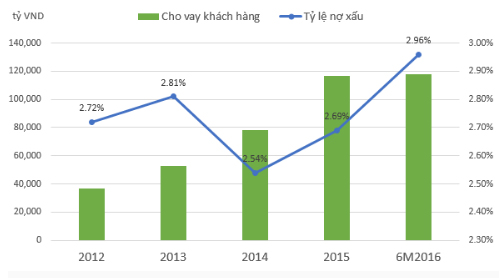

Rõ ràng, VPBank đang có sự thay đổi chóng vánh và biểu hiện kéo dài trong nửa đầu năm nay. Điều đáng nói, tốc độ cho vay của ngân hàng tăng không đáng kể nhưng nợ xấu vẫn gia tăng. Tính đến cuối tháng 6, tỷ lệ nợ xấu của VPBank ở mức 2,96% tăng so với mức 2,69% tại thời điểm đầu năm.

Theo lý giải của ngân hàng, những bước đi thận trọng của ngân hàng trong thời gian gần đây là có chiến lược - định hướng tập trung củng cố nền tảng và phát triển theo chiều sâu, hướng đến mục tiêu đảm bảo tăng trưởng ổn định và bền vững của ngân hàng.

Tuy nhiên, cũng có ý kiến khác cho rằng, đây rất có thể là một hành trình "xì hơi" sau một giai đoạn tăng trưởng quá nóng, VPBank đang phải chậm lại để đối mặt và xử lý dần những khó khăn trong thời gian sắp tới.

FE Credit vẫn đang là con gà đẻ trứng vàng

Trong quý II, thu nhập lãi thuần của VPBank đạt 3.495 tỷ đồng, tăng gần 50% so với cùng kỳ.

Tuy nhiên, hầu hết các hoạt động kinh doanh trong kỳ đều sa sút. Cụ thể, hoạt động kinh doanh ngoại hối lỗ 121 tỷ đồng, trong khi cùng kỳ chỉ lỗ 32 tỷ. Mua bán chứng khoán kinh doanh lỗ 55 tỷ, cùng kỳ chỉ lỗ hơn 4 tỷ. Hoạt động dịch vụ cũng giảm lãi 5% còn 169 tỷ đồng.

Chi phí hoạt động tăng 35%, lên 1.478 tỷ đồng trong khi đó chi phí dự phòng gấp đôi cùng kỳ lên 1.940 tỷ đồng chính vì vậy đã bào mòn lớn đến kết quả lợi nhuận của ngân hàng.

Kết thúc quý II, VPBank ghi nhận 588 tỷ đồng lợi nhuận trước thuế, giảm 17% so với cùng kỳ. Song nhờ kết quả khá tốt từ quý I, lũy kế 6 tháng đầu năm, tổng lợi nhuận trước thuế của ngân hàng vẫn tăng trưởng khá tốt, đạt 1.627 tỷ đồng, tăng 46% so với cùng kỳ năm trước. Trong số này, lợi nhuận trước thuế của riêng VPBank chỉ chiếm 41% tổng lợi nhuận hợp nhất với 681 tỷ đồng. Đóng góp chủ yếu vào lợi nhuận là từ công ty con của VPBank.

Cũng không quá ngạc nhiên, bởi trước đó, 2015 là một năm thắng lớn của VPBank khi đạt kết quả lợi nhuận gấp đôi cùng kỳ với lợi nhuận trên 3 nghìn tỷ. Trong đó, điều thú vị là 1/3 lợi nhuận đến từ công ty con FE Credit - công ty cho vay tiêu dùng.

Theo Trí thức trẻ

.png)