Thép Việt Ý (VIS): Giá vốn tăng cao, quý 2 lãi vỏn vẹn 6,6 tỷ đồng

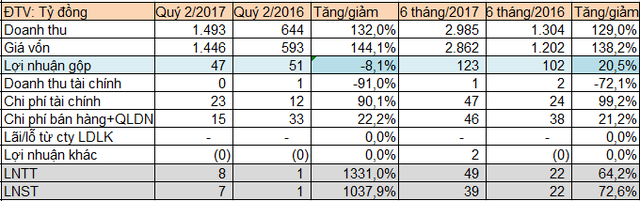

Riêng doanh thu quý 2/2017 đạt 1.493 tỷ đồng, tăng trưởng 132% so với cùng kỳ.

Chi phí tài chính trong quý 22,89 tỷ đồng, tăng 10,8 tỷ đồng so với cùng kỳ - đây phần lớn là chi phí lãi vay. Tính đến cuối quý 2/2017 tổng nợ phải trả của Thép Việt Ý gần 2.096 tỷ đồng, giảm được 59 tỷ đồng so với đầu năm, trong đó khoản vay và nợ thuê tài chính ngắn hạn giảm 60 tỷ đồng, còn 1.617 tỷ đồng và vay nợ thuê tài chính dài hạn 318 tỷ đồng.

Bên cạnh đó, công ty cũng tiết giảm được hơn 2,3 tỷ đồng chi phí bán hàng và giảm được gần 21 tỷ đồng chi phí quản lý doanh nghiệp trong quý so với quý 2 năm ngoái.

Kết quả, Thép Việt Ý ghi nhận lãi sau thuế 6,6 tỷ đồng trong quý 2/2017, tăng mạnh so với gàn 600 triệu đồng lợi nhuận đạt được cùng kỳ.

Lũy kế 6 tháng đầu năm, doanh thu thuần đạt 2.985 tỷ đồng, tăng mạnh 129% so với nửa đầu năm ngoái và thực hiện được 48% kế hoạch năm. Nhờ lợi nhuận lớn đạt được trong quý 1, mà tổng lợi nhuận trước thuế 6 tháng đầu năm đạt 48,5 tỷ đồng, hoàn thành 32,5% kế hoạch lợi nhuận năm mà ĐHCĐ giao phó.

Theo Trí thức trẻ/VIS