Ngân hàng hoàn thành Basel III, khách hàng được lợi gì?

Basel III và ILAAP quan trọng thế nào với hoạt động ngân hàng?

Ủy ban Basel về giám sát ngân hàng - cơ quan thiết lập tiêu chuẩn toàn cầu về quy định an toàn - đã cho ra đời Chuẩn mực Basel III, hướng tới khắc phục những hạn chế về quy định vốn, siết chặt quản trị, tăng cường khả năng chống chịu của ngân hàng trước rủi ro hệ thống, gia tăng năng lực xử lý khủng hoảng tài chính một cách độc lập.

Không chỉ tuân thủ các quy định của Ngân hàng Nhà nước, ACB còn chủ động xây dựng, thực hiện rà soát với tư vấn độc lập KPMG về bộ khung quản lý rủi ro thanh khoản theo tiêu chuẩn châu Âu – bộ khung ILAAP, và các nâng cấp quản trị an toàn vốn theo quy định Basel III, giúp ngân hàng quản lý rủi ro thanh khoản và vốn an toàn, hiệu quả. Từ đó, nhà đầu tư và khách hàng hoàn toàn có thêm cơ sở để "cộng điểm" ngân hàng đáng tin cậy cho ACB.

Khách hàng lợi hơn khi ngân hàng hoàn thành Basel III

Hiểu theo một cách thông thường, ngân hàng nào đạt chuẩn Basel III đều giúp khách hàng an tâm hơn vì có sức mạnh tài chính tốt và đảm bảo an toàn thanh khoản.

ACB đáp ứng tốt yêu cầu về vốn khi đủ vốn dự trữ cho cả điều kiện thị trường bình thường và bất thường, cho phép ngân hàng đảm bảo khả năng chống chịu tổng thể trước các rủi ro có mức ảnh hưởng nghiêm trọng và ít có khả năng xảy ra, chẳng hạn như COVID-19.

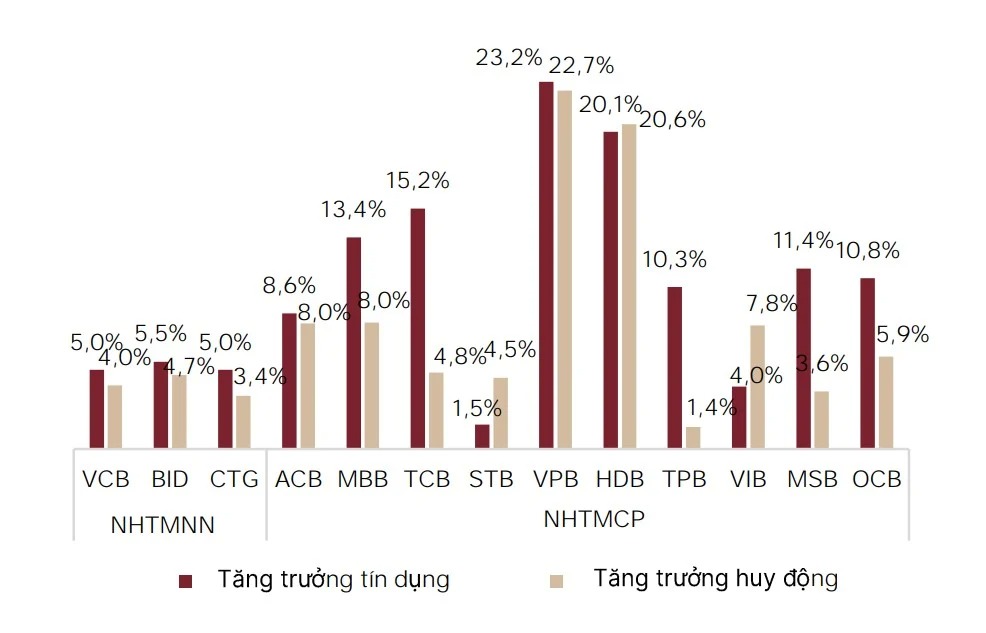

Đồng thời, ACB giảm thiểu rủi ro thanh khoản thông qua việc quản lý sự cân bằng trong việc huy động vốn và sử dụng vốn, kiểm soát hiệu quả tài sản thanh khoản cao, sẵn sàng đáp ứng nhu cầu chi trả ngay của khách hàng khi cần thiết.

Có thể nói, hoàn thành ILAAP và Basel III là cách ACB tăng cường thiết lập một hệ thống quản trị rủi ro chất lượng với "khách hàng là trọng tâm" khi các quyền lợi của khách hàng luôn được ưu tiên. Nếu có khủng hoảng xảy ra, ACB vẫn có năng lực đảm bảo hoạt động kinh doanh và khả năng hỗ trợ khách hàng trước những tổn thất có thể xảy ra, bảo vệ quyền lợi của nhà đầu tư và khách hàng ở mức cao nhất.

Đại diện ACB cho biết: "hành trình chinh phục khách hàng của ACB trong 30 năm không chỉ là các sản phẩm, dịch vụ đáp ứng nhu cầu hoặc gắn liền với các tiện ích mà chúng tôi liên tục cập nhật và hoàn thiện năng lực cạnh tranh bằng sức mạnh quản trị rủi ro tốt, hệ thống vận hành an toàn, tuân thủ quy định của NHNN để khách hàng luôn tin tưởng, yên tâm khi chọn ACB là ngân hàng giao dịch chính".

Tỷ lệ nợ xấu trên tổng dư nợ của ACB được kiểm soát ở dưới 1%, duy trì ở mức thấp nhất trong toàn hệ thống ngân hàng.

Gần đây, Tổ chức xếp hạng tín nhiệm quốc tế Fitch Ratings đã xếp hạng hỗ trợ Chính phủ (GSR) của ACB mức "B+", đồng thời khẳng định xếp hạng tín nhiệm Nhà phát hành nợ dài hạn (Long-term Issuer default ratings - IDR) ở mức "BB-", triển vọng ổn định, bên cạnh xếp hạng tín nhiệm của tổ chức phát hành và xếp hạng tiền gửi ngân hàng dài hạn của ACB là "BA3" và chỉ số về thu nhập và khả năng sinh lời của ACB ở mức "BB" - ổn định.

Như vậy, có thể thấy ACB không chỉ hoạt động ngày càng an toàn, hiệu quả, là lựa chọn đáng tin cậy của mọi khách hàng, mà còn là đối tác đầy tiềm năng, là lựa chọn hàng đầu cho các nhà đầu tư tại thị trường Việt Nam.