BVSC: TTCK cuối năm sẽ diễn biến không tích cực như quý III

Động thái tăng lãi suất của Fed mang đến rủi ro cho các đồng tiền của thị trường mới nổi là thông tin không khả quan đối với thị trường chứng khoán.

CTCK Bảo Việt (BVSC) vừa có báo cáo chiến lược đánh giá về diễn biến thị trường chứng khoán (TTCK) quý IV. BVSC cho rằng, thị trường sẽ diễn biến không được tích cực như quý III, chỉ số VN-Index có thể đóng cửa ở mức điểm thấp hơn.

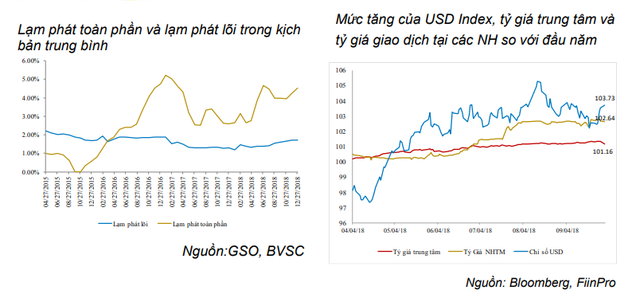

CTCK nhận định, TTCK Việt Nam trong 3 tháng cuối năm sẽ đối diện nhiều yếu tố mang tính rủi ro hiện hữu như biến động của đồng USD, đồng nhân dân tệ (NDT), rủi ro lạm phát khiến NHNN sẽ tiếp tục duy trì chính sách tiền tệ thận trọng.

Bên cạnh đó, việc Fed tăng lãi suất theo đúng lộ trình sẽ tiếp tục mang đến rủi ro cho đồng tiền các nước mới nổi, khiến Ngân hàng Trung Ương (NHTW) nhiều nước phải nâng lãi suất. Một mặt bằng lãi suất cao hơn ở nhiều nước đang được hình thành, đây cũng là một sức ép với mặt bằng lãi suất trong nước, và lãi suất tăng thì luôn là thông tin không tích cực đối với thị trường chứng khoán.

Rủi ro lạm phát cũng có thể tiềm ẩn từ việc giá dầu tăng khi Mỹ tiếp tục áp dụng lệnh trừng phạt với Iran.

Dù vậy, vẫn có những yếu tố tích cực tác động lên thị trường. BVSC cho rằng các chỉ số vĩ mô của Việt Nam năm 2018 nhiều khả năng sẽ đạt được mục tiêu Chính phủ đặt ra đầu năm. Bên cạnh đó, kết quả kinh doanh quý III của các doanh nghiệp niêm yết sẽ tiếp tục có cải thiện, đặc biệt ở các nhóm ngành ngân hàng, dầu khí, dệt may và thủy sản.

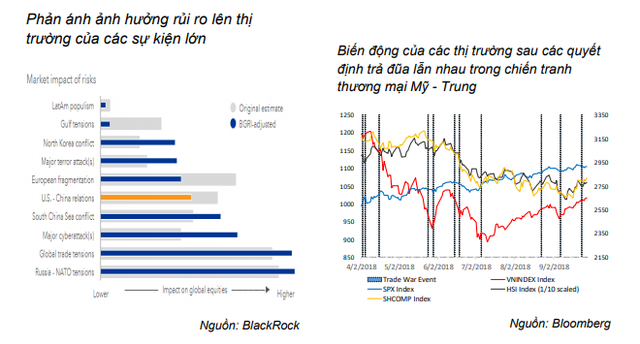

Về ảnh hưởng của chiến tranh thương mại, CTCK cho rằng ảnh hưởng tâm lý đang giảm dần. Doanh nghiệp Việt Nam có thể hưởng lợi từ cuộc chiến này, điển hình như ngành dệt máy. Bên cạnh đó, nếu có sự dịch chuyển sản xuất khỏi Trung Quốc, thì Việt Nam có thể được các doanh nghiệp FDI làm địa điểm thay thế.

Bên cạnh đó, BVSC đề cập đến các giải pháp của Chính phủ tiếp tục hỗ trợ thị trường. Thứ nhất, việc hoàn thiện dự thảo luật chứng khoán sửa đổi và công bố rộng rãi sẽ giúp cho nhà đầu tư tự đánh giá được khả năng Việt Nam sẽ được MSCI và FTSE xem xét nâng hạng lên thị trường mới nổi trong thời gian sắp tới.

Khả năng cao luật chứng khoán sửa đổi sẽ giải quyết được các vấn đề còn tồn đọng được đưa ra trong bản báo cáo định kỳ hàng năm của FTSE và MSCI. Điển hình là việc đổi tên Trung tâm lưu ký chứng khoán Việt Nam thành Tổng công ty Lưu ký và bù trừ chứng khoán Việt Nam, hoạt động theo mô hình công ty trách nhiệm hữu hạn hoặc công ty cổ phần. Ngoài ra, quy định về giới hạn 49% tỷ lệ sở hữu nước ngoài đối với các công ty hoạt động trong các nhóm ngành nghề không nằm trong quy định bởi pháp luật chuyên ngành hay bởi các điều ước quốc tế mà Việt Nam tham gia cũng đã được loại bỏ trong dự thảo luật chứng khoán lần này.

Thứ hai là việc Quốc hội có khả năng sẽ thông qua CPTPP trong kỳ họp tháng 10 này. Nếu CPTPP được thông qua thì đây cũng sẽ là 1 tin tốt tác động tích cực đến tâm lý thị trường, do những kỳ vọng ảnh hưởng tích cực của hiệp định này lên nền kinh tế Việt Nam, đặc biệt là ngành dệt may và thủy sản.

Thứ ba, Chính phủ đang có những bước đi mạnh mẽ nhằm thúc đẩy việc thông qua EVFTA. Việc tiếp xúc với hàng loạt nước Châu Âu nhằm có được sự ủng hộ thông qua EVFTA, từ đó giúp hàng hóa của Việt Nam có được thêm ưu đãi khi vào thị trường Châu Âu, phần nào giảm thiểu tác động không mong muốn từ cuộc chiến thương mãi Mỹ - Trung nhờ vào việc đa dạng hóa thị trường.

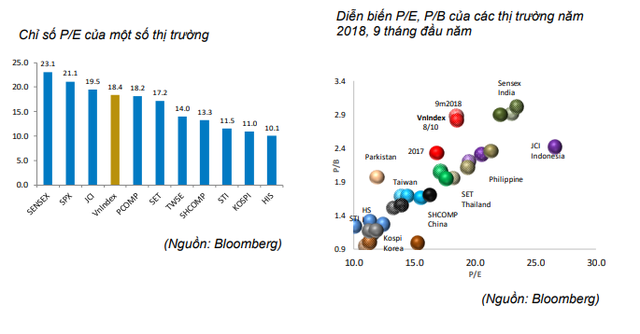

P/E của Việt Nam đã ở mức khá cao dù vẫn được hỗ trợ bởi tăng trưởng EPS ở mức cao xét về chỉ số P/E, thị trường Việt Nam hiện đang nằm trong nhóm có chỉ số cao của khu vực, sau 2 năm tăng trưởng liên tiếp từ mức thấp trong khu vực, hiện chỉ số P/E của HSX đã lên mức khá cao. Khi so sánh với thị trường Thái Lan, Indonesia, Philippines, Pakistan và Ấn Độ, chỉ số P/B của Việt Nam đang ở mức 2,9 - tương đương với P/B của sàn SENSEX - Ấn độ, cao nhất trong 11 nước. Khi xem xét đến chỉ số P/E, thì chỉ số P/E của VN Index đang ở mức 18,4, nằm trong nhóm khá cao ở các thị trường so sánh, chỉ thấp hơn SENSEX của Ấn độ, hay JCI của Indonesia.

Tăng trưởng EPS của Việt Nam theo quý từ 2014 đạt mức trung bình 10,8%, cao thứ 3 trong 11 thị trường nghiên cứu. Chỉ số ROE của Việt Nam cũng ở mức hấp dẫn, 13,8% chỉ thấp hơn ROE của SENSEX của Ấn độ và KSE của Parkistan. Tính hấp dẫn của thị trường Việt Nam nằm ở sự chắc chắn và ổn định của các chỉ số vĩ mô.